El suministro de gas natural en Europa no solo disminuye por la reducción de la oferta rusa. Bruselas, Berlín e incluso La Haya están atentos a las declaraciones del presidente ruso Vladimir Putin y a los informes del mercado sobre la reducción de los flujos a través del gasoducto de Yamal y Ucrania. Al mismo tiempo, parece que Fort Europe está siendo asediada desde todos los flancos. El mercado también se enfrenta a las implicaciones negativas de una crisis política entre Marruecos y Argelia, que afecta negativamente a los suministros de gas de este último país a la Península Ibérica.

Desde hace unas semanas se está gestando una crisis política, económica y posiblemente de seguridad entre Argelia y Marruecos, provocada principalmente por el conflicto que aún persiste entre el Sahara Occidental y Mauritania. Durante décadas, Marruecos ha ejercido el control sobre el Sáhara Occidental, librando un conflicto militar con el movimiento rebelde Polisario, respaldado por Argel. Hasta ahora, Marruecos ha controlado la mayor parte del territorio del Sáhara Occidental, considerándolo marroquí. Y desde agosto de 2021, cuando Argelia rompió sus relaciones diplomáticas con Marruecos, el conflicto se ha extendido también a la política de gasoductos.

Argelia se enfrenta a una economía en dificultades, que se ha visto muy afectada por el COVID-19, la corrupción endémica, la mala gestión y las luchas políticas internas. Los dirigentes argelinos también están cada vez más preocupados por la creciente influencia política de Marruecos en la región, e incluso por la mejora de sus relaciones con Israel. La inestabilidad interna, sobre todo tras la muerte de su antiguo líder Bouteflika, ha provocado un caos económico y ha llevado a su sector del petróleo y el gas, la principal fuente de ingresos, a un declive.

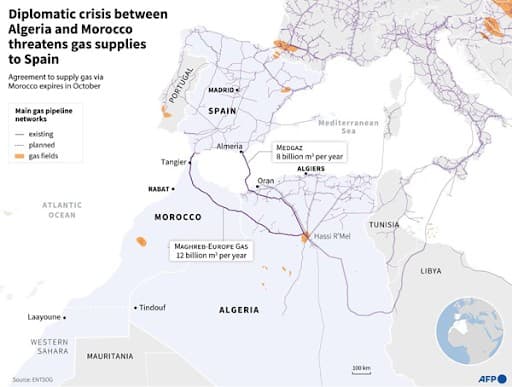

En la última década, ambos países también se han visto inmersos en una carrera armamentística, que Argelia ha ido ganando gracias al aumento de los precios del petróleo y el gas, pero en la que Marruecos está volviendo a tomar la delantera. La carrera armamentística, combinada con una lucha por el poder regional entre Marruecos y Argelia, incluso en la región del Golfo, ha provocado inmensas fricciones. Hasta ahora, la pugna entre las dos naciones norteafricanas, no ha tenido mayor repercusión en Europa. Aunque Bruselas, Madrid y otras potencias europeas han estado pendientes del conflicto y de los acontecimientos internos, la ruptura se consideraba una lucha de poder insignificante. Sin embargo, esto ha cambiado radicalmente desde que Argelia decidió cerrar el gasoducto Magreb-Europa el 1 de noviembre.

Argelia decidió cerrar el conducto después de que Marruecos se negara a invertir en su propia parte del gasoducto de exportación, aunque seguía tomando una parte del gas del gasoducto como pago por los derechos de transferencia. Marruecos utilizaba el gas para producir alrededor del 12 % de la electricidad del país. Debido al cierre, España se ve directamente afectada. En las cabezas de los dirigentes argelinos, el gasoducto Medgaz se ve como un sustituto, que permitiría a Argelia deshacerse de los intermediarios y dejar fuera a Marruecos.

El cierre era esperado, después de que el presidente argelino Abdelmadjid Tebboune diera la orden a Sonatrach, la empresa estatal de energía de Argelia, de dejar de suministrar gas de exportación a España a través del gasoducto del Magreb el 31 de octubre. Aunque España se ha caracterizado por ser un gran defensor de las energías renovables, principalmente la eólica y la solar, el país sigue dependiendo del gas natural para casi el 50 % de sus necesidades energéticas, la mayoría de las cuales se suministran a través del gasoducto del Magreb.

Sabiendo que Argelia se niega a renovar el contrato con Marruecos, España se ha visto obligada a luchar por cualquier suministro de gas que pueda conseguir. Aumentar las importaciones de GNL es la primera opción que se le ocurre, pero comprar cargamentos al contado en el mercado no va a ser fácil. Madrid tendrá que competir con otros compradores europeos y asiáticos, que ya están pagando mucho dinero por los cargamentos adicionales. Como la Península Ibérica no está fuertemente conectada a la red europea de gas, la importación de gas de otras naciones europeas también va a ser un reto a corto plazo. El suministro de gas natural argelino sigue siendo la principal y, de momento, la única opción real. Como el gasoducto Magrheb-Europa suministraba unos 6 BCM al año, la diferencia es inmensa.

La única otra solución es aumentar el caudal del gasoducto Medgaz. Medgaz se inauguró hace una década y está controlado conjuntamente por el Estado argelino (51 %) y por la empresa energética española Naturgy, antes conocida como Gas Natural Fenosa (49 %). Normalmente proporciona alrededor del 25 % del gas natural que llega a España. Argelia se ha comprometido a aumentar su capacidad de ocho a diez mil millones de metros cúbicos al año, pero España seguiría necesitando unos cuatro mil millones de metros cúbicos más para cubrir sus necesidades. Una parte del GNL argelino también podría dirigirse a España, pero el precio de estos cargamentos al contado será sin duda elevado, ya que otros países también pujan por los mismos cargamentos.

El impacto global en España podría ser importante. El gas natural no solo se utiliza para la calefacción o la industria, sino también para las centrales eléctricas de ciclo combinado, que generan alrededor del 30-33 % del total de la electricidad consumida. Si se observan las reservas estratégicas de gas disponibles, las opciones son limitadas. La ministra española de Energía, Teresa Ribera, informó ayer de que el país solo dispone de reservas de gas natural equivalentes a 43 días de consumo. Sin embargo, también reiteró que Argelia se ha ofrecido a enviar mayores volúmenes a España si es necesario.

La estrategia de Argelia es muy difusa en la actualidad. La falta de transparencia en su sector del petróleo y el gas es extrema, mientras que la capacidad de producción global está bajo presión. Algunos incluso afirman que la crisis actual podría ser una forma de ocultar las actuales limitaciones de suministro o la absoluta falta de volúmenes de exportación.

Al mismo tiempo, Argelia ha declarado hoy sin tapujos que su objetivo es alcanzar una cuota de mercado de gas del 30 % en Europa. El 2 de octubre, el ministro argelino de Energía, Mohamed Arkab, declaró que su país pretendía aumentar su cuota de mercado de gas en Europa por encima del 30 % actual. La agencia de prensa argelina APS afirmó que “el ministro reiteró la ambición del país de reforzar aún más su presencia en este mercado sugiriendo cantidades adicionales”. Sin embargo, los mercados tienen muchas dudas de que esto ocurra en los próximos 2-5 años. Argelia produce actualmente 1,2 millones de barriles de petróleo al día y 130.000 millones de metros cúbicos de gas natural al año, lo que la convierte en el mayor exportador de gas de África.