En todo el planeta, los precios del GNL en mayo-junio de 2020 han bajado a niveles sin precedentes: los precios del transporte marítimo terrestre siguen estando por debajo de los 2 dólares por MMBtu, lo que obliga a los rivales del GNL a contrarrestar la tendencia.

A la vanguardia de los afectados se encuentra el monopolio de gasoducto ruso Gazprom, que espera que sus exportaciones disminuyan desde el máximo de 199-200 BCm anuales alcanzado en los últimos 2 años hasta unos 167 BCm en 2020. El suministro de gas por gasoducto a Europa parece algo paralizado en la actualidad, con poca o ninguna disponibilidad de aumento de las exportaciones, a pesar de que los productores frenan la producción de gas natural al mismo tiempo que la de petróleo. Teniendo esto en cuenta, Gazprom está tratando de superar a sus competidores en su propio campo, al no disponer de ninguna instalación de licuefacción que pueda dirigirse de forma realista a los clientes europeos.

En los primeros días de junio de 2020, el holding industrial griego Mytilineos anunció que había celebrado un contrato a largo plazo con la rama comercial de Gazprom, Gazprom Export, para importar gas natural ruso. La noticia en sí misma no debe considerarse como nada sorprendente: Mytilineos tenía varios contratos a corto plazo con la empresa rusa en los últimos dos años e importó 0,6 millones de coronas en 2019. Sin embargo, si uno examina los detalles del acuerdo, se pone mucho más interesante – el tenor del acuerdo es de 10 años hasta 2030, es decir, incluso más tiempo que el principal contrato de importación con Rusia, el único que la empresa estatal DEPA tiene hasta 2026. Bajo el contrato de DEPA Grecia ha importado un promedio de 2,5 BCm por año de Gazprom, a través del oleoducto TransBalkan de la era soviética.

Fuente: Gazprom.

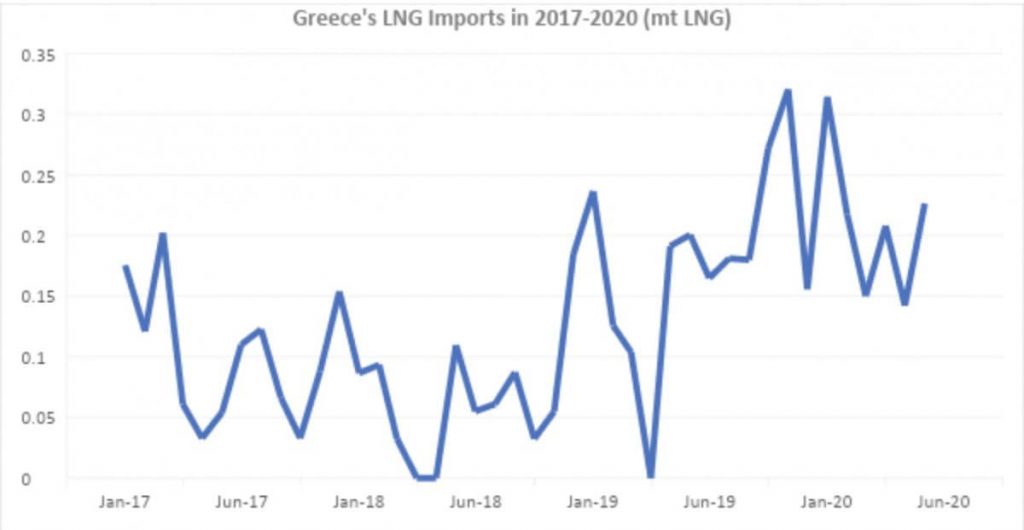

Ninguna de las partes proporcionó información adicional sobre el contrato a largo plazo, pero una tendencia cada vez más manifiesta en el suministro de energía de Grecia proporciona una explicación aparentemente adecuada de por qué el gigante ruso del gas actuaría ahora. El asunto es que este marzo-abril de 2020 las importaciones de GNL a Grecia superaron las entregas por gasoducto, un dominio tradicional de Gazprom. Los precios del GNL desembarcado a Grecia han empezado este año en 3,5 dólares por MMbtu, oscilaron alrededor de la marca de 2,5 dólares por MMbtu en marzo-abril y luego cayeron por debajo de 2 dólares por MMbtu en los últimos días de abril, permaneciendo allí desde entonces. Si no fuera por el aumento de las exportaciones de GNL de EE.UU. a Grecia, esto podría ni siquiera desencadenar una respuesta de Rusia – Revithoussa ha dependido tradicionalmente de una combinación de entregas de GNL de Qatar, Argelia, Nigeria y Noruega.

Como se ha indicado anteriormente, el inicio de entregas continuas de GNL de EE.UU. a Grecia conlleva un golpe de reputación mucho más duro para los intereses energéticos rusos que los suministros qataríes o argelinos. Este año ya ha visto llegar 13 cargamentos de GNL a Revithoussa, lo que supone un aumento múltiple con respecto al resultado final de 2019 de 3 cargamentos en total.

Procedente de una lista bastante extensa de centros de GNL (Sabine Pass, Cameron LNG, Cove Point), US LNG cuestiona la afirmación del Kremlin de que el vendaval de esquisto americano no podría suplir las entregas rusas – resulta que sí puede, aunque en condiciones de mercado muy adversas. Por lo tanto, en lugar de la pregunta inicial de si el GNL de EE.UU. puede llegar al sur de Europa, la cuestión a seguir radica en la capacidad de los productores estadounidenses para soportar esos bajos precios del gas durante un largo período.

Fuente: Thomson Reuters.

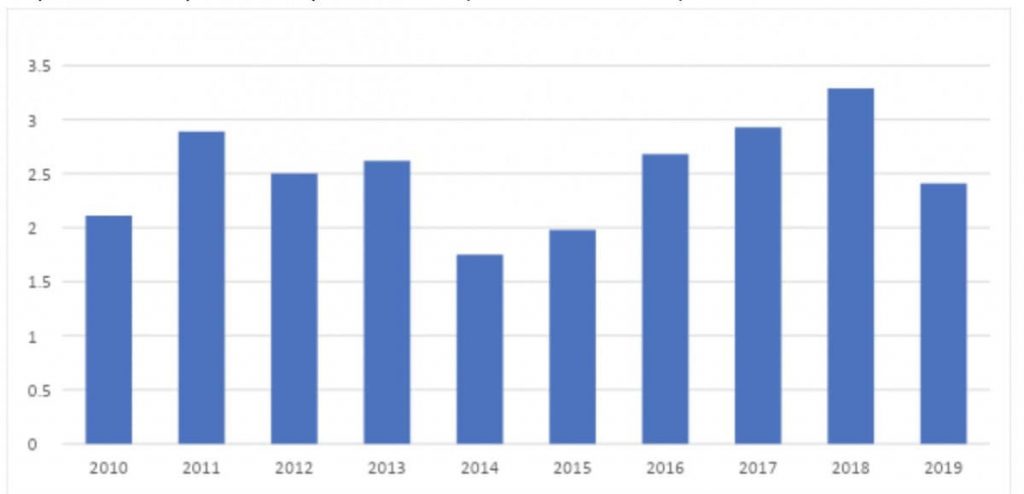

El invierno de 2019/2020 ha sido testigo de la dinámica de importación de GNL más intensa de la historia de Grecia: en lugar de los habituales 2 ó 3 cargamentos al mes, la terminal de GNL de Revithoussa ha recibido 5 ó 6 al mes. Supuestamente esto es solo el comienzo de un próximo aumento del GNL griego, ya que los países vecinos de la región de los Balcanes del Sur se dirigen hacia los suministros de GNL, los conductos bidireccionales y la infraestructura pertinente ya está en su lugar. La tasa de utilización en 2019 de la planta de GNL de 7 BCm por año de Revithoussa se situó en un escaso 40%, sin embargo, las estadísticas de este año serán significativamente mejores a menos que el mercado de GNL tome un giro imprevisto – la tasa de utilización en el primer trimestre de 2020 ya subió al 63%, convirtiendo al GNL en la principal fuente de importaciones de gas natural.

La terminal de GNL de Revithoussa, la única planta de GNL existente en los Balcanes a día de hoy, se encuentra a 45 km al oeste de Atenas y atiende predominantemente las necesidades de la zona de la capital. Simultáneamente al aumento de la entrada de Revithoussa, Grecia podría ver la puesta en marcha de otra instalación de importación de GNL, esta vez para el norte del país, en forma de la FSRU de Alexandroupolis de 5,5 BCm por año. El desarrollo de una segunda planta de GNL coincide con la finalización por parte de Grecia y Bulgaria del interconector IGB, que se supone entrará en funcionamiento en 2021 para permitir los movimientos transfronterizos del gas azerbaiyano suministrado por TANAP – la misma ruta se utilizaría para los volúmenes de Alexandroupolis (la empresa búlgara Bulgartransgaz ya ha tomado una participación del 20% en la empresa del proyecto y la rumana Romgaz pretende hacer lo mismo).

El acuerdo de Mytilineos en sí mismo no será testigo de ningún avance importante en los próximos años: la cartera de la empresa griega centrada en la metalurgia y la energía necesitaba unos 0,6 millones de BCm en 2019, alrededor del 12-13% del consumo anual de gas del país. Sin embargo, es un testimonio del renovado interés ruso en el mercado griego, un presagio de lo que vendrá – ya sea en forma de ventajosas fórmulas de precios para las entregas por gasoducto o incluso suministros directos de GNL procedentes de fuentes fiables.

Por lo tanto, la lucha para que la cuota de Rusia no disminuya en el Mediterráneo abarcará a Turquía, el punto caliente de la competencia hasta ahora, Grecia y muy probablemente Italia, también, ya que todos ellos han visto un aumento de los niveles de importación de GNL en general y de los suministros de EE.UU. en particular.