La sumersión de los mercados de Asia oriental en una recesión inducida por el coronavirus ha hecho caer a varios grandes productores de petróleo, en particular a Nigeria, cuyo precio de equilibrio es muy superior a los 100 dólares por barril (Fitch lo sitúa en 144 dólares por barril). En función de su producción de crudo, que representa el 60% de los ingresos públicos, Nigeria se ha enfrentado a un doble golpe de la caída de los precios del petróleo y del declive económico general, hasta el punto de que Lagos ha solicitado unos 7.000 millones de dólares en fondos de emergencia relacionados con el SARS-COV-2 proporcionados por el FMI y el Banco Mundial. La calificación crediticia de Nigeria fue rebajada tanto por S&P como por Fitch (Moody’s mantuvo la perspectiva negativa sin rebajar la calificación) y las cosas parecían como si el país más poblado de África pudiera estar en serios problemas.

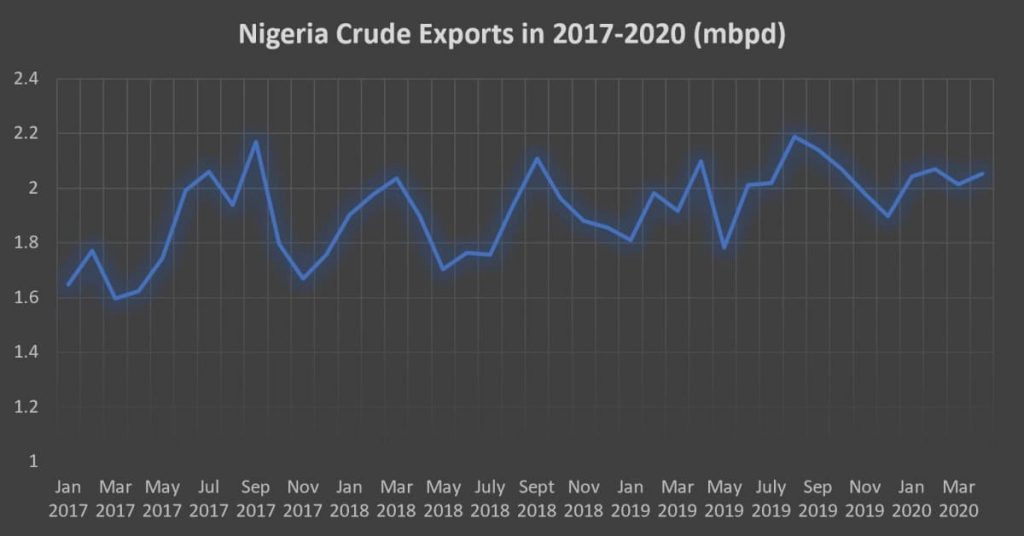

Parte de la ansiedad se debía al hecho de que Nigeria aceptó participar en la reducción sin precedentes de la producción de crudo entre Rusia, Arabia Saudita y los Estados Unidos y prometió reducir los niveles de producción en unos 300kbpd hasta un nivel general de 1,4mbpd (no se confundan con el nivel aparentemente más alto de exportaciones de crudo, los condensados nigerianos están fuera de la cuestión y permanecerán fuera del propio acuerdo). El Ministerio de Petróleo de Nigeria incluso llegó a decir que esperan 2.800 millones de ingresos adicionales por formar parte del acuerdo con la OPEP+. Inicialmente, sin embargo, aunque el compromiso de Nigeria con el acuerdo es totalmente loable, parecía como si la OPEP+ solo retirara una fracción de los barriles que entraban en el mercado.

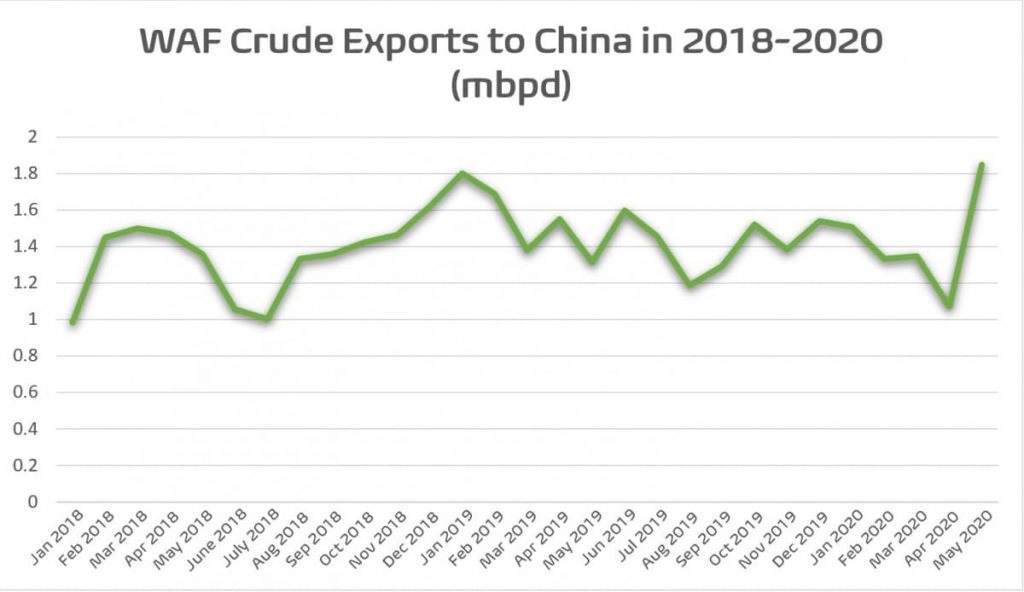

Ahora Nigeria puede finalmente dar un breve suspiro de alivio, ya que el regreso de China ha impulsado tanto las perspectivas de exportación como las diferencias de calidad. Encabezados por Arabia Saudita, los principales productores del Oriente Medio entablaron una guerra de precios hipercompetitiva y, a pesar de que la mayoría de los crudos de África occidental siguen siendo una de las fuentes más óptimas para los productos que cumplen las normas de la OMI para 2020, los crudos nigerianos lucharon por llegar a sus mercados tradicionales en Asia. La intensa presión sobre los precios ha hecho que el África occidental resulte notablemente atractiva después de haberlos llevado a niveles bajos durante varios años; incluso los favoritos de la OMI para 2020, como el Equitorial-Guinean Zafiro o el Doba del Chad, bajaron hasta -7 contra el Dated Brent, por no hablar de los múltiples grados de dulzura ligera que tiene el África occidental.

Los compradores chinos generalmente compran solo 1 ó 2 cargas de Nigeria, pero impulsados por la rentabilidad económica de los países de África Occidental, en abril había 4 buques que salían para China y en mayo de 2020 la cuenta fue aún más lejos, hasta llegar a la friolera de 7 cargas, por un total de 9 MMbbls. Curiosamente, tanto abril como mayo fueron testigos de un cargamento de Egina para China, a pesar de ser un alimento básico de las refinerías del noroeste de Europa. Esta reconfiguración del estado habitual de las cosas (aunque temporal) se debe en parte al hecho de que la demanda india, que habitualmente es el mayor imán para las calidades nigerianas, ha disminuido en cierta medida, ya que el cierre inducido por el SARS-COV-2 tuvo lugar allí con un retraso de varios meses. Todo esto significa que los cargamentos nigerianos que lleguen a China este junio marcarán el nivel más alto de la historia, mientras que las exportaciones de África occidental a China serán las más altas desde noviembre de 2018: ¿Habrá otra guerra de precios del petróleo?

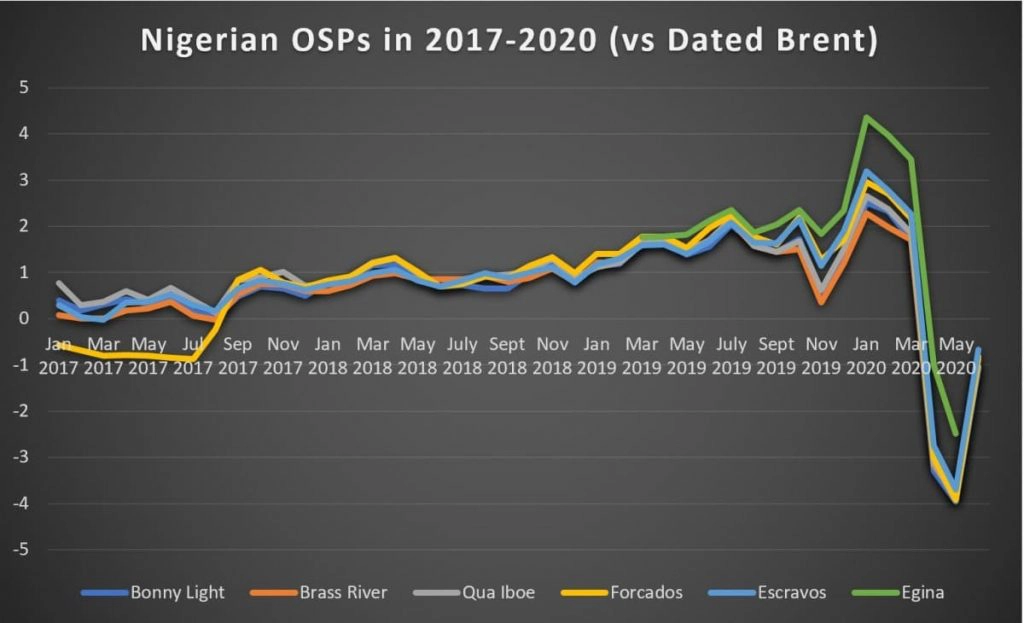

Por impresionante que parezca el aumento de las exportaciones nigerianas a China, no habría ocurrido sin las diferencias de grado extremadamente deprimidas. La combinación del recorte de los productores de Oriente Medio de las OSP y la caída de la demanda de coronavirus ha provocado una caída sin precedentes en los diferenciales nigerianos – de marzo a abril (las OSP suelen publicarse alrededor del 15 de los meses anteriores) casi todos los grados han experimentado un descenso mensual de 4 a 5 dólares por barril. Además, los diferenciales se desplomaron aún más en términos de precios reales de mercado (ya que las PAO desempeñan un papel principalmente indicativo): después de que la mayoría de las principales calidades nigerianas pasaron a tener descuentos contra el Dated Brent en marzo, tardaron más de un mes en tocar fondo en el intervalo de 7 a 9 dólares por barril hasta el Dated.

Los precios de venta oficiales de las calidades nigerianas presentan una imagen bastante veraz de sus niveles de precios actuales. Si los OSP de las calidades nigerianas de dulce ligero, predominantemente conformes con la OMI 2020, caen en mayo de 2020 a 3 o incluso 4 dólares por barril frente al Dated Brent, el más bajo jamás registrado, entonces seguramente algo no está bien. Sin embargo, a medida que empiezan a aparecer los OSP de junio, se puede ver que ya se está produciendo un repunte de las diferencias, las principales corrientes de exportación de Nigeria, como Bonny Light o Qua Iboe, se valoran a 1,05 dólares por barril frente a Dated, mientras que el resto se mueve aún más hacia una valoración de Brent plano. A medida que Europa regrese de una temporada de cierre de varios meses, volverá a descubrir su apetito por el crudo de África occidental, por lo que la probabilidad de que el aumento de las exportaciones nigerianas a China se convierta en una tendencia a largo plazo (especialmente con las diferencias de fortalecimiento) está disminuyendo.

El camino de Nigeria no será fácil: sus posibilidades de exportación se verán mermadas durante un par de meses por su participación en la OPEP+, y todos sus diferenciales no volverán tan fácilmente al territorio anterior al Coronavirus. Esto será especialmente cierto en el caso de las calidades muy ligeras de alto rendimiento de gasolina, mientras que las calidades con un rendimiento de destilado medio más equilibrado deberían convertirse en las de mejor rendimiento de este verano. Los exportadores nigerianos también tendrían que tener en cuenta el riesgo de un aumento de la competencia – por nombrar solo un ejemplo, la refinadora india IOC ha adjudicado en una reciente licitación de compra en mayo al WTI estadounidense, aunque casi todo el mundo esperaba que comprara a Nigeria.