Tras una racha de nueve semanas de subidas, los precios del petróleo han dado marcha atrás, ya que han empezado a aparecer señales preocupantes de enfriamiento de la demanda. El WTI subió un 11 % y el Brent un 7,5 % en el mes de octubre, ya que el consumo mundial de petróleo superó a la oferta y agotó las reservas.

Sin embargo, otra acumulación de crudo en Estados Unidos ha hecho que el mercado se preocupe de que este épico repunte pueda estar perdiendo fuelle.

El martes, el Instituto Americano del Petróleo (API) informó de una acumulación de inventarios de crudo de 3,594 millones de barriles, más del doble de la acumulación de 1,567 millones de barriles que habían previsto los analistas. Se trata de la sexta semana consecutiva de aumento de los inventarios de crudo, lo que hace temer que esta tendencia alcista esté en las últimas.

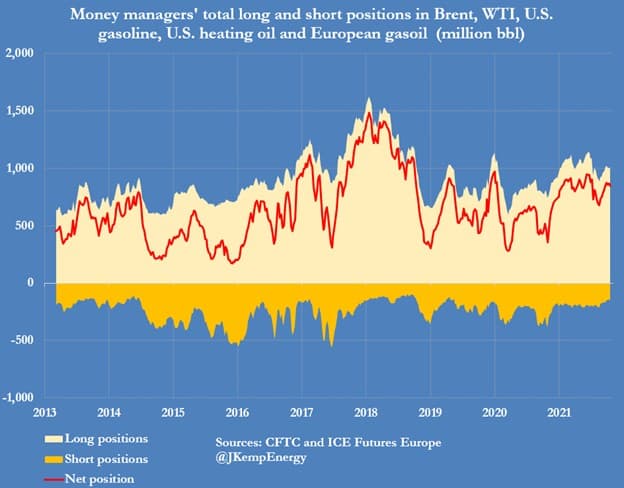

Los fondos de cobertura han seguido el ejemplo y están empezando a frenar sus compras de petróleo.

El último informe del Commitment of Traders (COT) de la Comisión de Comercio de Futuros de Materias Primas de EE. UU. muestra que, en la última semana, los fondos de cobertura redujeron su posición larga neta en 18 millones de barriles, con reducciones en el Brent (-18 millones) y en el NYMEX/ ICE WTI (-7 millones), compensadas en parte por adiciones en gasolina estadounidense (+4 millones), gasóleo estadounidense (+1 millón) y gasóleo europeo (+1 millón).

En claro contraste, los fondos añadieron 110 millones de barriles en el periodo anterior de cuatro semanas.

Según los expertos, los gestores de carteras siguen siendo alcistas con respecto a los destilados gracias a su gran adaptación al ciclo económico, así como al potencial de beneficiarse del cambio de combustible este invierno en el hemisferio norte como consecuencia de los altos precios del gas y del carbón.

Está claro que no tienen la misma fe en el crudo, y por buenas razones: Los principales riesgos económicos a medida que la Reserva Federal comienza a reducir su programa de compra de bonos.

Riesgos económicos

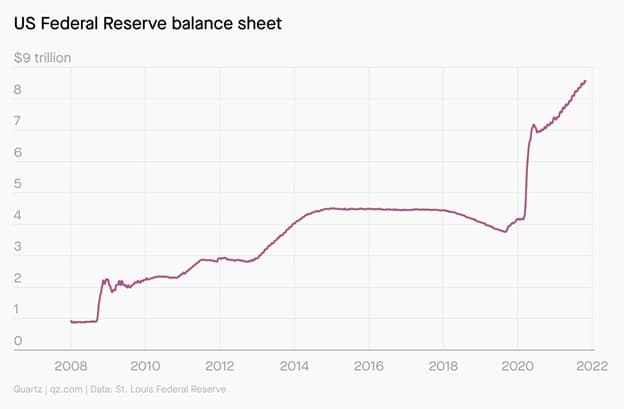

Se espera que la Reserva Federal de EE. UU. comience a reducir su programa de compra de bonos en cuestión de semanas. En este momento, la Reserva Federal ha estado comprando bonos por valor de 120.000 millones de dólares cada mes, y los activos de su balance han aumentado hasta casi 9 billones de dólares.

Aunque los mercados llevan mucho tiempo anticipando la última ronda de tapering, los inversores siguen inquietos debido a la inflación obstinadamente alta y al temor de que la Fed se vea obligada a subir los tipos a un ritmo más rápido de lo previsto en un intento de controlar la inflación.

Aunque la Reserva Federal ha venido calificando las elevadas cifras de inflación como transitorias, los persistentes problemas de la cadena de suministro sugieren que la cuestión es más compleja.

Los precios al consumo en EE. UU. subieron más de un 5 % interanual en septiembre, un incremento mayor del esperado. Expertos en economía como Harvey y Summersare han advertido que los ciudadanos y las empresas están experimentando una inflación aún más elevada de lo que sugiere el IPC. Por ejemplo, los precios de la vivienda se han disparado casi un 20 %, mientras que algunas mediciones de los precios de los alquileres de apartamentos se han disparado en dos dígitos.

La Reserva Federal está en un aprieto, y ahora tiene que realizar un delicado acto de equilibrio. Después de gastar billones de dólares en paquetes de estímulo diseñados para apoyar la recuperación económica, ha surgido una grave escasez de oferta en todas partes, desde la vivienda y los microchips hasta los trabajadores, ya que la demanda supera a la oferta. Si la Reserva Federal sube los tipos de interés demasiado pronto —la principal herramienta para combatir la inflación— pueden surgir graves desigualdades salariales, siendo los ingresos de las mujeres y las minorías los más perjudicados por estas extralimitaciones en el pasado. Mientras tanto, la estanflación —caracterizada por la desaceleración del crecimiento económico y el aumento de la inflación— sigue siendo una amenaza real: El PIB de EE. UU. creció apenas un 2 % en el tercer trimestre, después de haber crecido un 6 % en la primera mitad del año.

De hecho, los inversores institucionales apuestan ahora porque la inflación podría alcanzar el 3 % en solo cinco años, según la llamada tasa de equilibrio, que es la diferencia entre el rendimiento del Tesoro a cinco años y los valores indexados a la inflación a cinco años. Esto supone la mayor previsión de aumento de precios en más de 10 años.

Todavía al alza

A pesar de los graves problemas económicos, Wall Street sigue siendo optimista en cuanto a la trayectoria del precio del petróleo.

Al fin y al cabo, los inventarios de crudo de EE. UU. siguen estando 57 millones de barriles por debajo de donde estaban a principios de año, mientras que las apuestas alcistas de los operadores siguen superando a las bajistas con bastante diferencia. La mayoría de los gestores de fondos han mantenido posiciones largas en caso de que los precios sigan subiendo. Solo que su apetito por aumentarlas parece haberse desvanecido por el momento.

Una parte de Wall Street cree que los precios del petróleo aún tienen margen de maniobra.

Craig Johnson, estratega jefe de mercado de Piper Sandler, afirma que el repunte de los precios del petróleo aún tiene mucho margen de maniobra.

“Estamos entrando en los meses de invierno y me parece, mirando un gráfico de petróleo, que podríamos ver el petróleo por encima del nivel de 90 dólares. Podría estar más cerca de los 110 a los 115 dólares”, ha dicho Johnson a la CNBC.

“La crisis energética todavía no está cerca de remitir, por lo que esperamos que prevalezca la fortaleza de los precios del petróleo en noviembre y diciembre, ya que la oferta va a la zaga de la demanda y la OPEP+ se mantiene al margen”, dijo Louise Dickson, de Rystad Energy, a Reuters.

Anteriormente, Goldman Sachs, que había pronosticado el Brent en 90 dólares, dijo que la referencia podría incluso superar esa cifra a finales de año.