La tasa de inflación estadounidense, medida por el índice de precios al consumo, alcanzó su nivel más alto en cuarenta años durante agosto y septiembre de 2021. Los consumidores se enfrentan a una escasez generalizada de artículos cuya disponibilidad los estadounidenses solían dar por sentada, desde los automóviles hasta los teléfonos inteligentes. El coste de la vivienda está aumentando al ritmo más rápido registrado. Los salarios aumentan rápidamente, pero no pueden seguir el ritmo del coste de la vida, y las empresas de servicios no encuentran trabajadores. ¿Qué está ocurriendo con la economía estadounidense y qué lo ha provocado?

La realidad es que Estados Unidos está en medio de un experimento social masivo que no tiene precedentes históricos. Desde el comienzo de la pandemia de COVID-19, el gobierno federal ha inyectado 5,8 billones de dólares de poder adquisitivo en la economía estadounidense. Eso es alrededor de dos quintas partes del componente de consumo del PIB. Esto ha producido una explosión del gasto de los consumidores, pero también la mayor inflación en cuarenta años, junto con una escasez crónica de productos básicos clave, interrupciones en la cadena de suministro y un aumento del déficit comercial.

A pesar del gigantesco estímulo, la economía se está desacelerando, aunque en estas circunstancias extraordinarias, las herramientas habituales de previsión son ineficaces. Pocas veces las previsiones económicas han sido tan divergentes como ahora, a principios del cuarto trimestre de 2021. El gráfico siguiente compara el “Nowcast” de la Reserva Federal de San Luis para el crecimiento del PIB del tercer trimestre con la estimación del “Nowcast” de la Fed de Atlanta. Ambos se basan en modelos que traducen los datos económicos actuales en una previsión del PIB, pero muestran resultados sorprendentemente divergentes. El modelo de la Fed de Atlanta muestra un crecimiento del PIB en el tercer trimestre de solo el 1,2 %. Un modelo similar del Banco de la Reserva Federal de San Luis sitúa el crecimiento en el 6,3 %, cerca de la previsión de consenso.

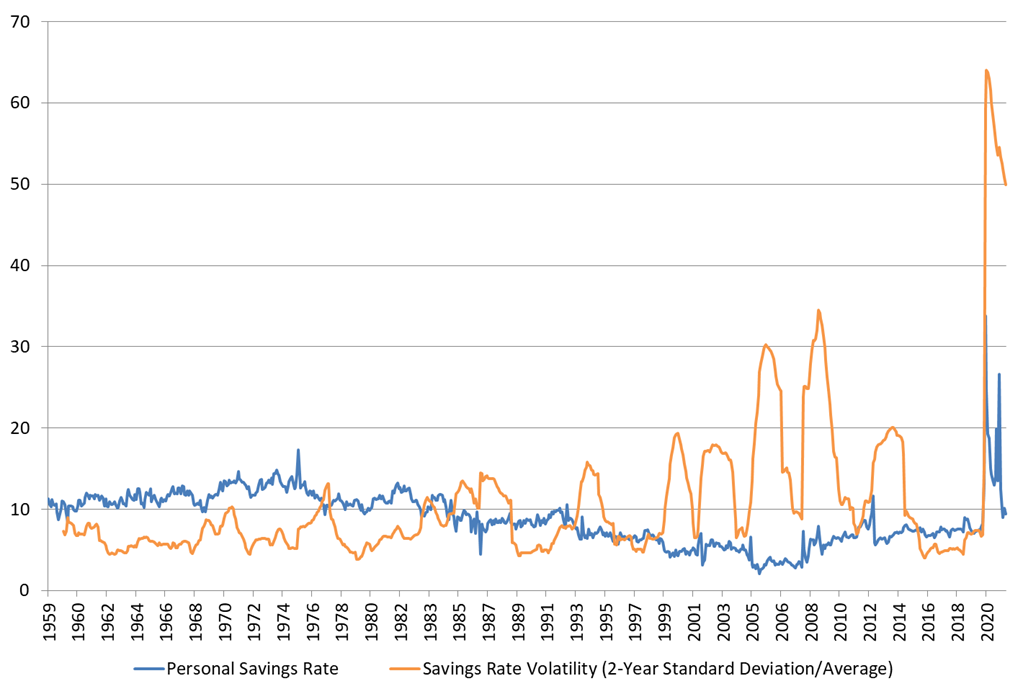

No sabemos si el estímulo producirá un crecimiento económico continuado con una inflación elevada —quizá muy elevada— o llevará a la estanflación, es decir, a recortes en la producción y en el consumo causados por la inflación. El comportamiento a corto plazo del PIB viene determinado por el ahorro y el gasto de los consumidores, según los modelos estándar. Sin embargo, la volatilidad de la tasa de ahorro personal se disparó durante el año pasado, cuando los consumidores se plantearon si ahorrar o gastar. La volatilidad, como se indica en el gráfico siguiente, se calcula como la desviación estándar de dos años de la tasa de ahorro personal mensual (ahorro personal como porcentaje de los ingresos) dividida por la media de dos años. La extrema inestabilidad de la tasa de ahorro de los dos últimos años no tiene precedentes en los últimos sesenta años. Esta inestabilidad convierte la previsión del comportamiento económico a corto plazo en un ejercicio místico.

El estímulo tuvo el doble efecto de impulsar el consumo y desalentar el empleo. La proporción más alta de la historia de la encuesta de la Federación Nacional de Empresas Independientes informa de que es difícil encontrar trabajadores (escala de la izquierda y línea azul en el gráfico siguiente), mientras que el porcentaje de la población adulta no institucional que forma parte de la fuerza de trabajo cayó bruscamente y no se ha recuperado (escala de la derecha y línea naranja en el gráfico).

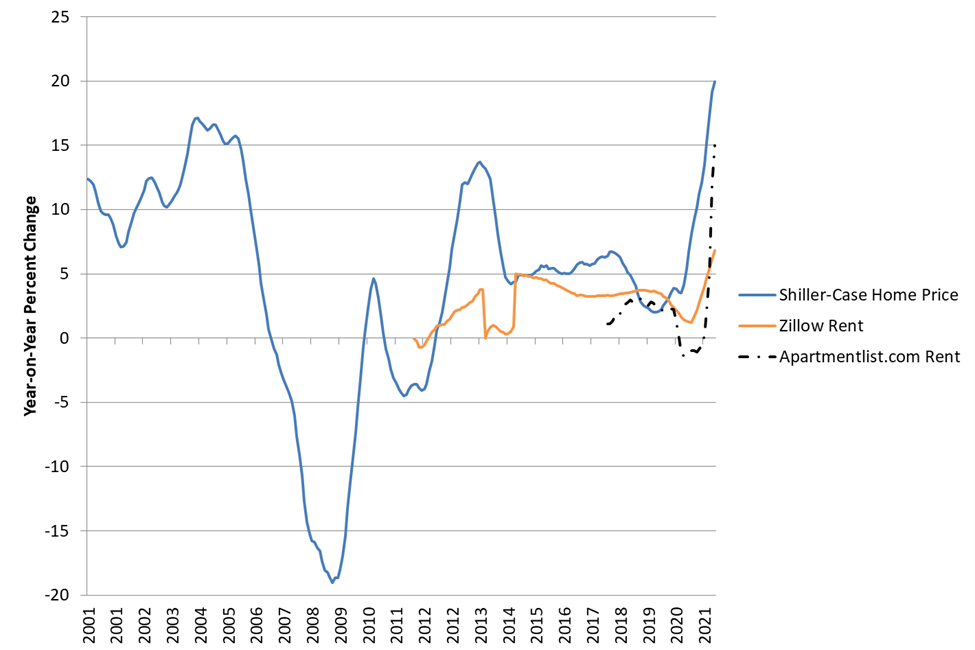

Los hogares y las empresas estadounidenses se enfrentan a un grado de incertidumbre como no se había visto desde la crisis del petróleo de los años setenta. La Reserva Federal fijó el tipo de interés a un día en cero, lo que implica un tipo real a corto plazo de entre el 5 % y el 6 % negativo después de la inflación. La intención de los tipos reales negativos es forzar la inversión desde el ahorro hacia los activos de riesgo, incluidas las acciones y las viviendas. Esto ha sucedido, con una venganza, con los aumentos más rápidos del precio de la vivienda en la historia de EE. UU.

Los precios de la vivienda han subido un 20 % en el último año, el máximo registrado, y los alquileres han subido entre un 7 % (Zillow) y un 15 % (apartmentlist.com), según encuestas privadas. Dado que los precios actuales del mercado de la vivienda y de los alquileres se incorporan con retraso al Índice de Precios al Consumo, la inflación de la vivienda del año pasado augura otro aumento del 5 %-6 % en el Índice de Precios al Consumo, según mis cálculos.

¿Cómo responderán los consumidores? A muy corto plazo, la inflación impulsa a los consumidores a gastar dinero más rápido para adquirir bienes hoy a precios más bajos de los que esperaban pagar mañana. Pero los salarios reales están cayendo (un 1,9 % interanual según la Oficina de Estadísticas Laborales), y la inflación suele impulsar a los consumidores a aumentar el ahorro para compensar la riqueza perdida.

En algún momento, tal vez no dentro de mucho, Estados Unidos se enfrentará a tipos de interés muy altos y al tipo de restricciones presupuestarias que eran típicas de los prestatarios despilfarradores del Tercer Mundo.

Las empresas no pueden subir los precios con la suficiente rapidez para mantener el ritmo de los costes de los insumos. La encuesta de la Reserva Federal de Filadelfia entre los fabricantes, muy seguida, muestra que son más los encuestados que informan de un aumento de los costes de los insumos que de los precios recibidos.

Una brecha creciente entre los precios pagados y los precios recibidos suele preceder a las recesiones, como en 1973, 1979, 2000 y 2008. Esta diferencia no siempre predice las recesiones (no lo hizo en 1993 y 1987, por ejemplo). Pero sugiere claramente que los márgenes de beneficio de las empresas están bajo presión. En algunos casos, como el de la industria automovilística estadounidense, los fabricantes han podido aumentar sustancialmente sus márgenes de beneficio, porque la escasez de coches permitió a los concesionarios eliminar los incentivos. En general, es probable que la inflación actual limite la producción.

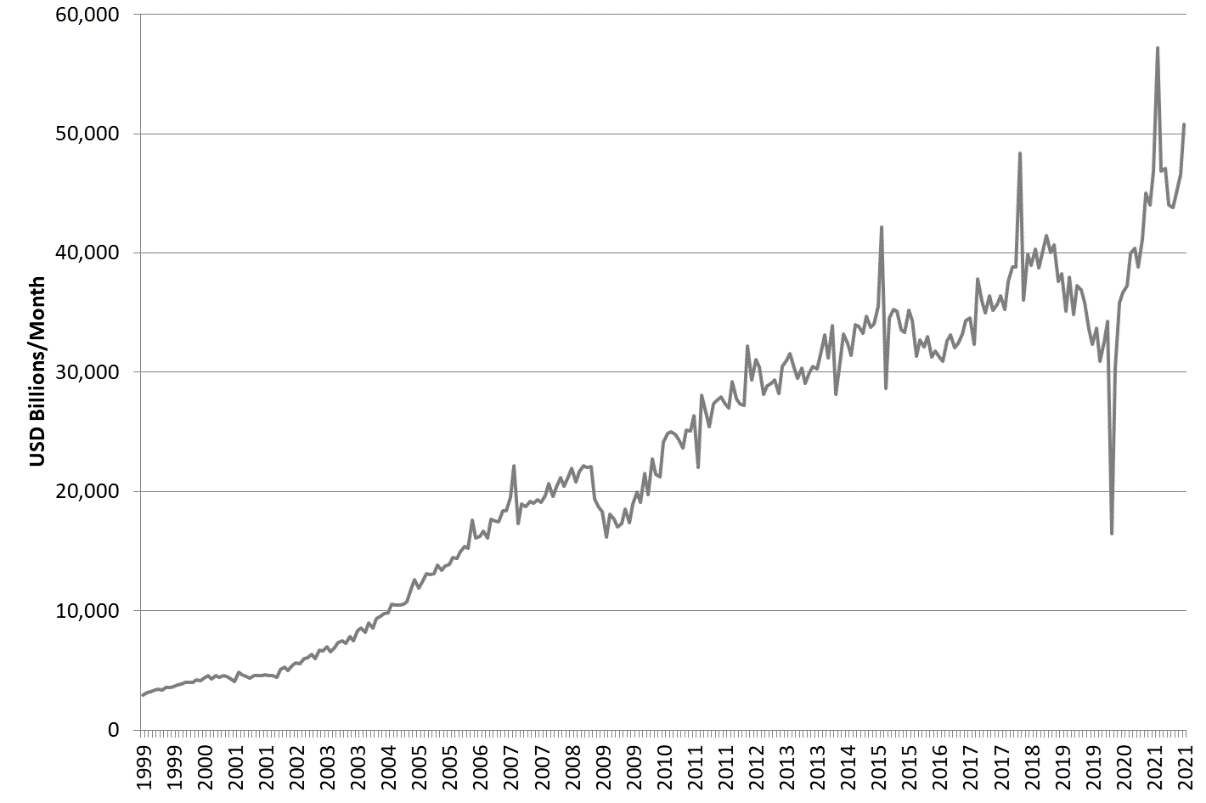

Un hecho destacable en respuesta al estímulo masivo de la demanda es el salto de las importaciones estadounidenses procedentes de China. En septiembre de 2021, EE. UU. importó de China bienes por valor de más de 50.000 millones de dólares, es decir, una tasa anual de 600.000 millones de dólares, casi el 30 % del total del PIB manufacturero estadounidense. Eso representa un aumento del 31 % desde el nivel de enero de 2018, cuando el presidente Trump impuso por primera vez aranceles a las importaciones chinas.

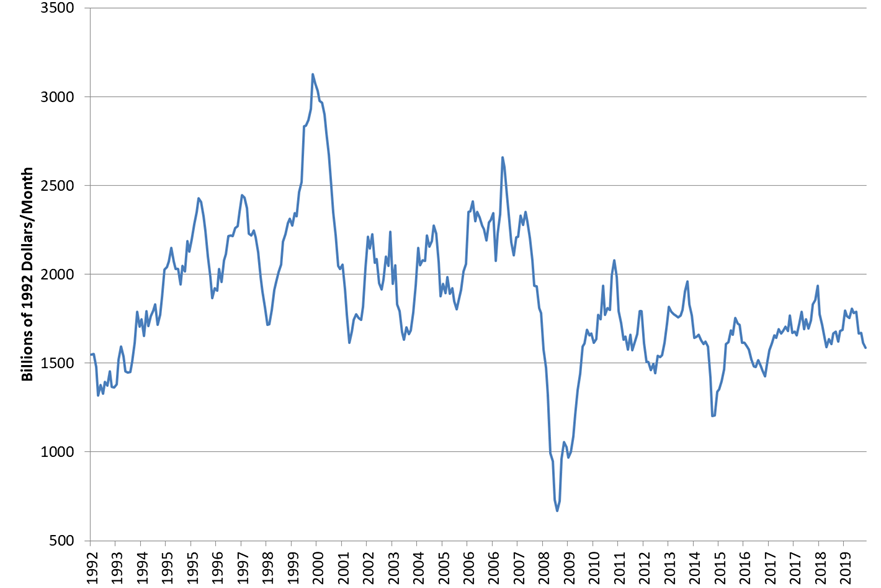

Las cadenas de suministro de Estados Unidos no pudieron satisfacer el aumento de la demanda creado por el estímulo, por lo que los consumidores estadounidenses compraron más al mayor fabricante del mundo, es decir, China. El problema radica en la falta de inversión crónica en la industria manufacturera estadounidense. Un indicador aproximado del estado de la inversión manufacturera estadounidense es el nivel de pedidos de maquinaria industrial en las empresas estadounidenses. Después de la inflación, esta medida se sitúa en el mismo nivel que en 1992, es decir, la mitad del máximo de 1999.

En teoría, China podría seguir exportando a Estados Unidos, y seguir prestándole el dinero para pagar sus productos, durante un periodo indefinido. Pero las cadenas de suministro de China están bajo presión, y el aumento de los costes de las materias primas, así como los precios de la energía, limitan también su capacidad de producción. Los precios de las importaciones de productos manufacturados de China están subiendo, aparte del efecto de los aranceles, y eso presagia más inflación en Estados Unidos.

El resultado más probable, en mi opinión, es que el mayor estímulo al consumo de Estados Unidos de la historia produzca una inflación sostenida superior al 5 % anual. La caída de los salarios reales y la reducción de los márgenes de beneficio seguirán deprimiendo la producción, y la economía estadounidense entrará en un periodo de estanflación similar al de finales de los años setenta. En algún momento, el Tesoro de Estados Unidos se verá incapaz de pedir prestado el equivalente al 10 % del PIB al año, al menos no a tipos de interés reales negativos. Mientras los inversores estén dispuestos a pagar al Tesoro para que les guarde su dinero, el gobierno estadounidense podrá mantener déficits arbitrariamente grandes. Esto es lo más importante de la llamada Teoría Monetaria Moderna. Pero se aplica el principio de Herb Stein: Lo que no puede seguir para siempre, no lo hará. Los acreedores de Estados Unidos no aceptarán rendimientos negativos sobre una montaña de deuda estadounidense en constante expansión de forma indefinida. En algún momento, tal vez no dentro de mucho tiempo, Estados Unidos se enfrentará a tipos de interés fuertemente superiores y al tipo de restricciones presupuestarias que eran típicas de los prestatarios despilfarradores del Tercer Mundo.

David P. Goldman, presidente de Macrostrategy LLC, escritor principal de Law & Liberty y miembro de Washington del Center for the American Way of Life del Claremont Institute. Escribe la columna “Spengler” para Asia Times Online y el blog “Spengler” en PJ Media, y es autor de You Will Be Assimilated: China’s Plan to Sino-Form the World (Bombardier Books) y How Civilizations Die (and Why Islam is Dying Too)(Regnery).