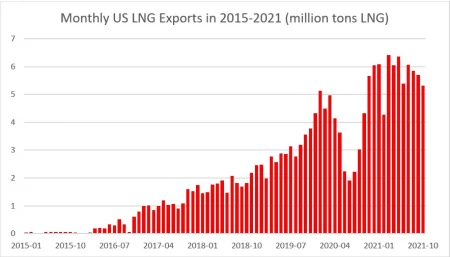

1. La ralentización de las exportaciones de GNL en EE. UU. no podía haber ocurrido en peor momento

— Con otro descenso inter mensual, las exportaciones de GNL de EE. UU. llevan ya cuatro meses consecutivos de caída, justo cuando los precios del GNL asiático empezaron a dispararse.

— A día de hoy, solo han salido 5,3 millones de toneladas de GNL de las terminales de licuefacción estadounidenses, el nivel más bajo desde febrero de 2021.

— Los problemas de producción han obstaculizado la terminal de GNL de Freeport, ya que una acumulación de cera en sus tuberías sigue limitando los envíos, y el tren 3 de Sabine Pass LNG de Cheniere también está inactivo debido a problemas técnicos.

— Los futuros del Henry Hub para entrega en diciembre cayeron a 5,8 dólares por mmBtu debido a la disminución temporal de la escasez de gas en Europa y Asia.

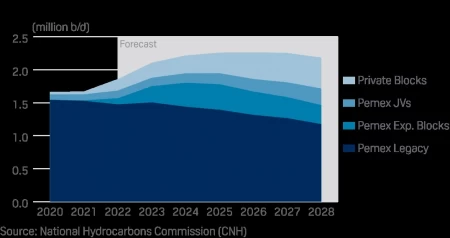

2. México sigue soñando en grande

— La producción de crudo de la compañía petrolera nacional de México, PEMEX, se situó en una media de 1,75 millones de b/d en el periodo enero-septiembre de 2021 y aspira a alcanzar los 2 millones de b/d en 2024.

— Al mismo tiempo, PEMEX sigue siendo la empresa petrolera más endeudada del mundo, con una deuda global de más de 110.000 millones de dólares, y este año ha perdido el grado de inversión, por lo que la financiación de este renacimiento del upstream sigue siendo dudosa.

— El gobierno mexicano redujo el tipo impositivo que debe pagar PEMEX al 40 % desde el 54 % actual, argumentando que la NOC sigue necesitando apoyo después de que el impulso de la liberalización la debilitara.

— Curiosamente, las cifras de producción del organismo regulador de la energía en México, CNH, son 100.000 b/d inferiores a las de PEMEX – la NOC mexicana lo achaca a las diferencias de temperatura en el momento de la medición.

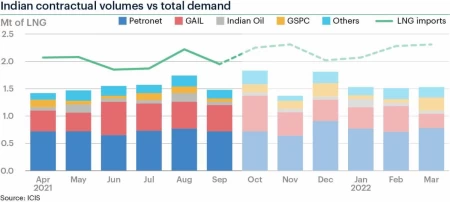

3. India necesita comprar más GNL al contado para satisfacer la demanda

— La India ha intentado proteger a los consumidores de gas del aumento de los precios del GNL este año incrementando la producción nacional, pero incluso teniendo en cuenta que los suministros a largo plazo llegan según lo previsto, la India tendría que aumentar las compras de GNL al contado.

— Esto supondría un gran dolor para los compradores indios, ya que los precios nacionales están regulados y se calculan sobre la base de la media anual de los puntos de referencia internacionales más un desfase de 3 meses.

— Si la magia de la producción nacional de gas se desvanece, India necesitaría comprar entre 0,6 y 0,7 millones de toneladas al mes de cargamentos al contado, además de sus compromisos de compra a plazo.

— Las salidas de GNL con destino a la India han sido especialmente bajas este mes (1,7 millones de toneladas), y los compradores han renunciado esencialmente a comprar cualquier cargamento al contado.

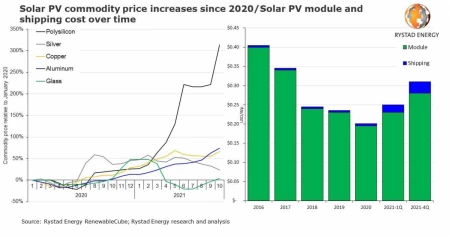

4. La mayoría de los proyectos solares se enfrentan a un aplazamiento o a una cancelación por el aumento de los costes

— El rápido aumento del coste de los materiales de fabricación necesarios para producir paneles fotovoltaicos y el aumento de los costes de envío podrían poner en peligro la considerable cantidad de 50 GW de proyectos fotovoltaicos previstos para 2022, según informa Rystad.

— Esto significaría que casi el 60 % de todos los proyectos están amenazados, ya que los costes de fabricación se dispararon desde menos de 0,2 dólares por vatio pico (Wp) hasta 0,28 dólares por Wp en la segunda mitad de 2021.

— Todas las materias primas necesarias para la producción fotovoltaica han visto sus precios disparados este año —plata, cobre, aluminio—, pero la triplicación de los polisilicones en lo que va de año ha sido la que más ha afectado.

— En general, el coste nivelado de la electricidad de los paneles fotovoltaicos aumentó entre un 10 % y un 15 % solo este año.

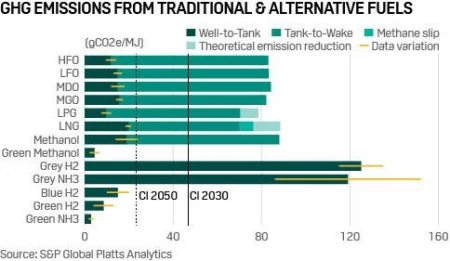

5. Nuevos objetivos de la OMI para impulsar el transporte marítimo de amoníaco e hidrógeno

— La Organización Marítima Internacional de las Naciones Unidas se alineó con el objetivo de reducir la intensidad de las emisiones de carbono del sector del transporte marítimo en al menos un 40 % para 2030 con respecto a los niveles de 2008.

— Según la OMI, las emisiones globales de gases de efecto invernadero del transporte marítimo deberían reducirse a la mitad de aquí a 2050; sin embargo, dado que la mayor parte del sector del transporte marítimo parece estar dispuesta a acelerar la transición hacia las bajas emisiones de carbono, ese objetivo podría revisarse aún más.

— Cada vez hay más presiones para que se incluyan las emisiones en las fases previas (también conocidas como well-to-tank) en los métodos de contabilidad, lo que supone un doble golpe para los combustibles fósiles.

— La Unión Europea ya se ha comprometido a incluir el transporte marítimo en su régimen de carbono, obligando a todos los buques de más de 5.000 toneladas a pagar por sus emisiones, estimadas en unos 90 millones de toneladas de CO₂.

6. Un inversor activista se lanza a dividir Shell

— El fondo de cobertura activista Third Point ha acumulado una gran participación en la compañía anglo-holandesa Royal Dutch Shell (NYSE:RDS), por valor de 750 millones de dólares, y ahora pide su división en dos empresas distintas.

— Third Point aboga por convertir los negocios de gas natural, energías renovables y comercio de la compañía en una empresa separada, argumentando que Shell está siendo empujada en demasiadas direcciones diferentes.

— La estatura bursátil de Shell sufrió un varapalo este jueves, perdiendo casi 3 por acción en medio del revuelo causado, a pesar de que la mayoría de los demás accionistas manifestaron su oposición al plan.

— Shell informó esta semana de un beneficio en el tercer trimestre de 4.130 millones de dólares, lo que contribuyó a reducir la carga de la deuda global de la empresa a 57.500 millones de dólares.

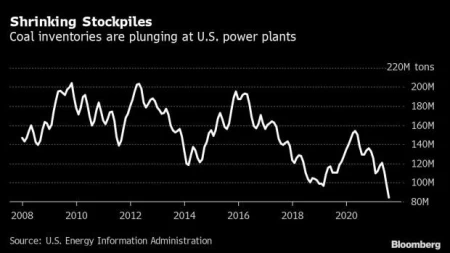

7. Estados Unidos también empieza a quedarse sin carbón

— Las reservas de carbón en las centrales eléctricas estadounidenses han caído a su nivel más bajo en 24 años, con 84,3 millones de toneladas, ya que la demanda de este combustible fósil sigue superando la producción nacional.

— Aunque la producción total de carbón aumentó un 9 % interanual, hasta 436,4 millones de toneladas cortas en el periodo enero-septiembre de 2021, lo que equivale a 35 millones de toneladas, solo un 40 % del incremento se destinó a la exportación.

— Los productores de energía de EE. UU. están en camino de quemar un 19 % más de carbón este año, pero con la rapidez con la que se retiran las existencias, estas podrían descender a 50 millones de toneladas al final del año.

— Al mismo tiempo, el número de mineros de carbón en EE. UU. se redujo un 9 % desde el inicio de la pandemia, lo que dificulta aún más el aumento rápido de la producción.