Venezuela se encuentra en medio de un colapso económico sin precedentes. El petróleo, el alma de Venezuela, está siendo mal administrado por Petróleos de Venezuela (PDVSA), la compañía petrolera estatal del país. Enfrentado a la disminución de los ingresos de PDVSA, el gobierno ha confiado en su banco central para financiar los gastos públicos. Para satisfacer estas demandas, el Banco Central de Venezuela ha puesto en marcha las imprentas, y, como la noche sigue al día, la hiperinflación ha vuelto a levantar su fea cabeza.

En total, solo ha habido 62 episodios de hiperinflación en la historia. Venezuela, junto con el Líbano, es uno de los dos únicos países que actualmente experimentan hiperinflación. Hoy en día, la tasa de inflación anual de Venezuela es de 2.275 por ciento por año, la más alta del mundo.

¿Cómo puede ser esto? Después de todo, Venezuela tiene las mayores reservas probadas de petróleo crudo del mundo. Con 303.810 millones de barriles, son más grandes incluso que las de Arabia Saudita, que son de 258.600 millones de barriles. Considerando la extensión de los recursos del país, podría sorprender a la mayoría de la gente que la hiperinflación de Venezuela esté relacionada con la mala gestión de PDVSA, una empresa estatal (SOE). Pero PDVSA domina la economía venezolana y representa el 99 por ciento de las ganancias en divisas de Venezuela. En cierto sentido, PDVSA es la economía venezolana, e incluso según los estándares de la SOE, la empresa está muy mal administrada.

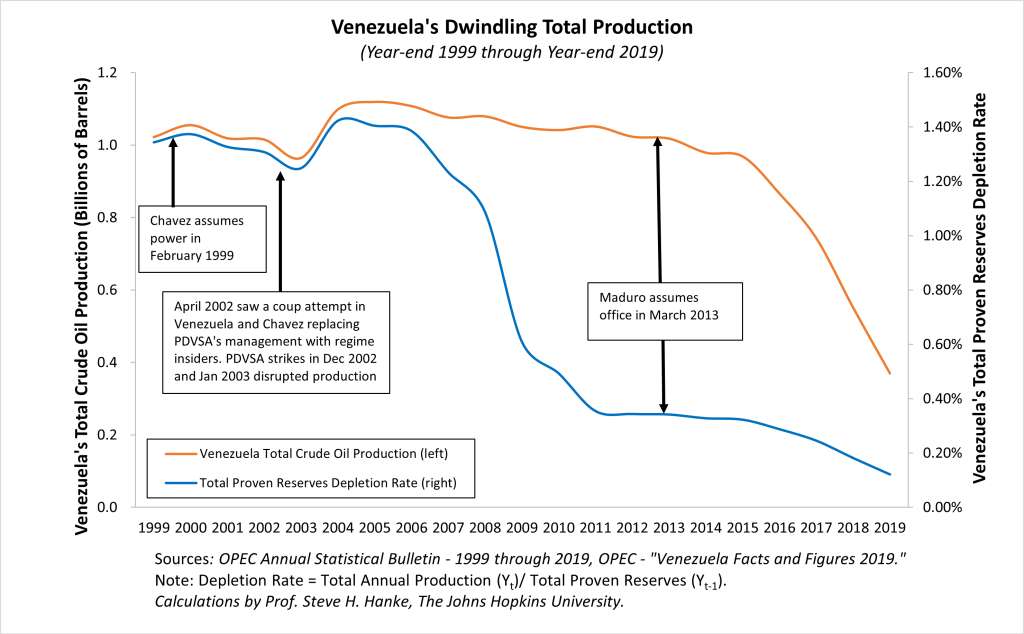

Bajo la dirección de Luis Giusti en el período 1994-98, la producción de PDVSA se disparó. Esta tendencia cambió en 1999, cuando Hugo Chávez se convirtió en el presidente de Venezuela e introdujo el chavismo como la doctrina económica rectora del país. La producción petrolera de Venezuela comenzó a estancarse, situación que empeoró aún más tras el intento de golpe de Estado de abril de 2002. Chávez respondió con purgas masivas de los empleados de PDVSA, reemplazándolos por manos “confiables” – aquellos leales al régimen socialista de Chávez.

Después de la caída de la producción de 2002-03, la producción de petróleo de Venezuela se recuperó temporalmente. Sin embargo, con la muerte de Chávez y la asunción de la presidencia por Nicolás Maduro en marzo de 2013, comenzó otra caída de la producción. Esta tendencia ha dejado la producción de Venezuela drásticamente más baja que cuando Chávez tomó el poder en 1999.

Además de la reducción de la producción de petróleo crudo de PDVSA, su capital físico se ha consumido a un ritmo insosteniblemente rápido, con gastos de capital muy inferiores al valor del equipo que se consume cada año por depreciación y amortización.

También se ha producido una disminución de las existencias y de la calidad del capital humano de PDVSA. En 2017, Nicolás Maduro nombró a un general de la Guardia Nacional, Manuel Quevedo, líder de PDVSA, a pesar de que no tiene experiencia en la industria. Quevedo fue pronto derrocado por Asdrúbal Chávez, un primo de Hugo Chávez, a finales de abril de 2020, a pesar de la reputación internacional del nuevo líder como capo de la droga.

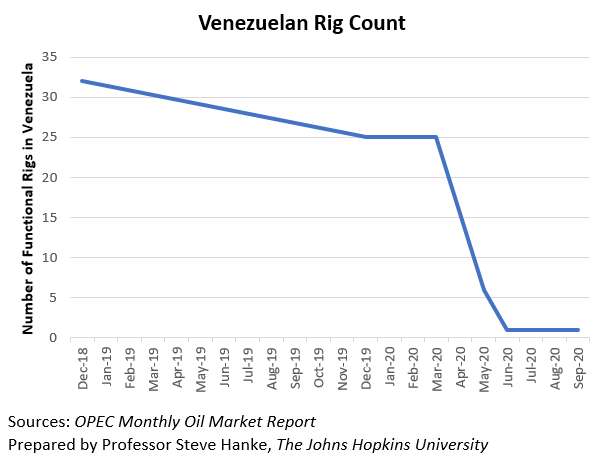

No es de extrañar que la crónica mala gestión de PDVSA haya ido acompañada de un reciente colapso en el número de plataformas de perforación petrolífera en funcionamiento en el campo (véase el gráfico a continuación). De hecho, se ha informado que, a partir de agosto de 2020, PDVSA no tiene ninguna plataforma petrolífera en funcionamiento.

Si todo esto no es suficientemente malo, las averías de los equipos y el aumento de las tasas de accidentes han contribuido aún más a los largos períodos de inactividad y a la disminución de la producción. Hasta el 1 de octubre de 2020, PDVSA había informado de 42 accidentes e incidentes desde 2003, lo que le costó al SOE aproximadamente 580 días de producción. Dado que muchos de los errores garrafales de PDVSA no se reportan, y que muchos de los incidentes de mala gestión (como el hundimiento de la plataforma de exploración de gas natural “Aban Pearl”) no se pueden cuantificar en términos de días perdidos, el verdadero número de días en que la producción de PDVSA se ha visto obstaculizada debido a la mala gestión es, sin duda, mucho mayor que las cifras reportadas.

La disminución de la producción de PDVSA no se debe a la disminución de las reservas de petróleo, sino a la reducción de su tasa de agotamiento. La tasa de agotamiento – la tasa a la que las compañías petroleras están agotando sus reservas probadas – proporciona la clave para entender la economía de una compañía petrolera y el valor de sus reservas.

La tasa de agotamiento de Venezuela ha estado cayendo rápidamente desde 2007 (ver el primer gráfico). En 2019, se situó en 0,121 por ciento anual, lo que indica que PDVSA tardaría 569,41 años en explotar la mitad de sus reservas.

Esto tiene notables implicaciones económicas. Debido a la preferencia temporal positiva y al descuento, el valor del barril de petróleo producido hoy es mayor que el valor del barril de petróleo producido en el futuro, siempre que el precio del petróleo se mantenga igual. Dada la increíblemente baja tasa de agotamiento de Venezuela, sus reservas son esencialmente inútiles porque se dejan en el suelo durante demasiado tiempo.

Para poner la tasa de agotamiento de Venezuela en perspectiva, considere a Exxon, una de las mayores compañías petroleras del mundo. A finales de 2019, la tasa de agotamiento de Exxon era de 6,53 por ciento anual, comparable a la de la mayoría de las grandes compañías petroleras. Esa tasa implica que tomaría 10,25 años para que las reservas de petróleo de Exxon se agoten a la mitad. Eso es 559,16 años antes de que PDVSA agotara la mitad de sus reservas. Si descontamos al 10 por ciento, el valor medio de las reservas de Exxon vale 37,65 por ciento de su valor en la boca del pozo (el valor que el productor recibiría si el petróleo se vendiera en la boca del pozo y no se distribuyera más adelante) – no cero, como es el caso de PDVSA.

Gracias a la aceptación del socialismo y el chavismo en Venezuela, PDVSA probablemente ha destruido más valor económico que cualquier otra institución en la historia del mundo. Esto trae a la memoria el infame comentario del presidente George W. Bush de que “este imbécil podría caer”. No es sorprendente que el clero se esté preparando para administrar la extremaunción de PDVSA.

STEVE H. HANKE es profesor de Economía Aplicada en la Universidad Johns Hopkins en Baltimore. Es miembro senior y director del Proyecto Monedas en Problemas en el Instituto Cato en Washington, DC.