El boom de la perforación de esquisto, que llegó a su fin en marzo de 2020, cuando la economía empezó a sentir todos los efectos de la epidemia, contribuyó a crear un exceso de almacenamiento de petróleo que mantuvo los precios bajos. Debido a la abundante oferta tanto nacional como internacional, el mercado llevó los precios de entrega al contado a mínimos nunca vistos. De hecho, el precio al contado experimentó el primer descenso de su historia en abril de 2020.

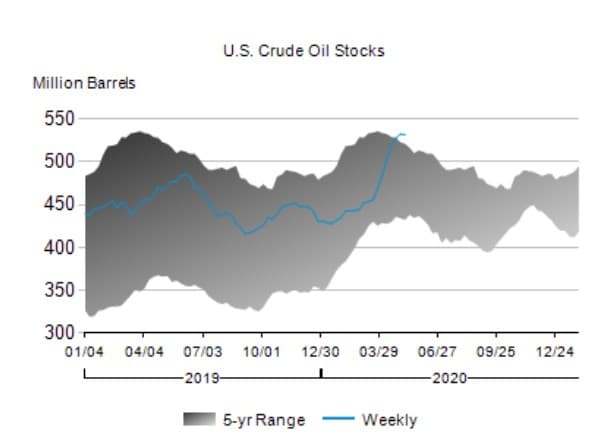

Los niveles de inventario disminuyeron a medida que la economía se recuperaba, alcanzando un punto mínimo en marzo de este año de aproximadamente 415 mm bbls en todos los distritos PADD.

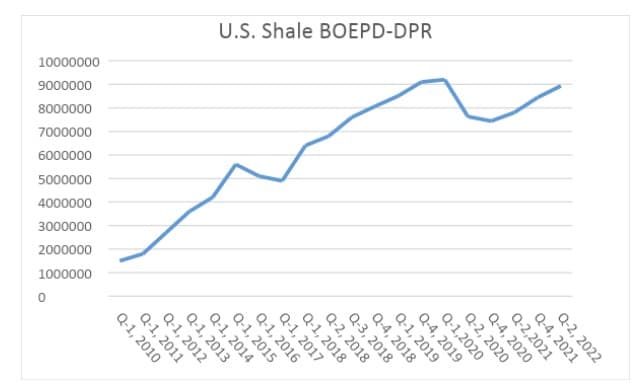

Junto con el almacenamiento, la producción estadounidense cayó precipitadamente durante este periodo de tiempo como resultado de los bajos precios, lo que hizo que la perforación de una gran parte no fuera rentable. En los suburbios de Midland, las plataformas se apilaron como madera de cordero, y en junio de 2020 habrá 252 plataformas operativas. Los precios del WTI superaron los 40 dólares al iniciarse el tercer trimestre, y la actividad de las plataformas se recuperó. Entre 2021 y 2022 se añadieron más de 500 equipos de perforación, de los cuales alrededor del 40 % se han incorporado este año, ya que los perforadores se han movido para aprovechar los precios del WTI en el rango de 80 a 120 dólares y las tasas de perforación todavía bajas, una combinación poco frecuente que se produce ocasionalmente.

El petróleo superó los 100 dólares por barril como consecuencia de la invasión rusa de Ucrania, lo que elevó el coste de la gasolina y el gasóleo e infligió graves dificultades a los consumidores en los surtidores. Los viajes por carretera y por aire aumentaron al mismo tiempo que la recuperación de la economía y la relajación de las limitaciones del COVID. Los políticos y las autoridades reguladoras habían previsto que las empresas petroleras utilizarían sus mayores beneficios para contratar más plataformas y bajar los precios. Utilizar el dinero prestado de una forma que hubiera cumplido con su antiguo modelo de tasa de crecimiento anual compuesto (CAGR) estuvo a punto de llevar a varias de ellas a la quiebra en los años previos a 2020.

En su lugar, los perforadores de esquisto, que ahora tienen más experiencia, han adoptado una estrategia de ahorro de capital con el objetivo de mantener la producción en los niveles actuales con una modesta inclinación de crecimiento. El director general de Pioneer Natural Resources (NYSE:PXD), que asistió a la Conferencia de Energía de JP Morgan en Houston el pasado mes de junio, fue citado en un artículo del Oil and Gas Journal hablando de este problema.

Me lo han preguntado en todas las reuniones de hoy, pero nosotros [Pioneer] solo vamos a expandirnos un 5 % al año”, dijo Sheffield a la audiencia el 22 de junio. Señaló que la empresa informó a la administración Biden de lo mismo cuando se le pidió que aumentara la producción: “No vamos a crecer un 7, 8, 9, 10, 12 %”. Sheffield continuó: “También les dijimos que no. Habló de un modelo anterior de ciclos de auge y caída en el que la industria del petróleo y el gas respondió aumentando la producción, lo que dio lugar a un exceso de oferta. Intentamos que entiendan el modelo y las razones por las que el modelo cambió”, añadió.

Otros consejeros delegados han hecho observaciones similares, subrayando que el retorno del capital a los accionistas es su primer objetivo a la hora de asignar el capital, y no el aumento de la productividad. La misma promesa ha hecho Devon Energy (NYSE:DVN), otro importante perforador de esquisto. Con un objetivo de crecimiento de sólo el 5% para 2022, el consejero delegado de Devon, Rick Muncrief, declaró en una entrevista con Bloomberg que la empresa mantendría su compromiso de asignar cuidadosamente el capital.

Un límite natural y externo al aumento de la producción de esquisto no ha recibido mucha atención. Los perforadores de esquisto tomaron la decisión de desarrollar sus mejores yacimientos durante los tiempos económicos difíciles para asegurarse unos pagos que cubrieran sus costes de perforación más un margen de beneficio. (Ya hablé de esta tendencia en un artículo anterior de Oilprice del pasado mes de mayo). En cuanto a las otras localizaciones de nivel I, el artículo de Rystad enlazado hace la siguiente observación.

“Cuando se incluye todo el inventario, equivale a entre 18 y 25 años de perforación al ritmo previsto en 2020. Podemos tener de seis a ocho años de capacidad de perforación en Eagle Ford y Bakken, y de once a quince años en la cuenca del DJ y en el Pérmico, si la actividad del Tier 1 se eleva al nivel récord de 2019. Si las tácticas actuales de espaciamiento de pozos se mantienen sin cambios, el inventario restante del Nivel 1 de la Cuenca del Pérmico constaría de unos 33.000 emplazamientos”.

Rystad

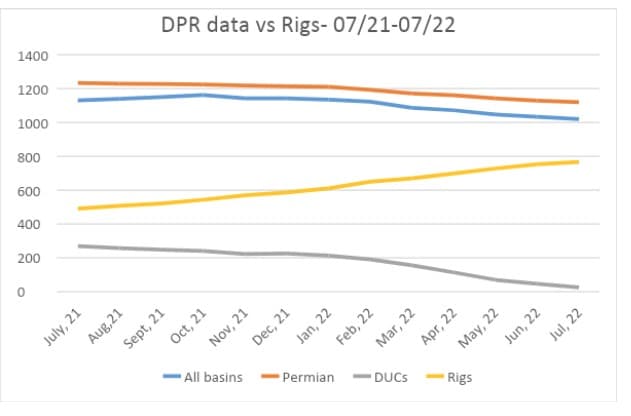

Hay indicios de que los pozos que se están perforando actualmente tienen una mayor mezcla de roca de nivel inferior, incluso si todavía existe una parte considerable de propiedades de nivel I. El siguiente gráfico, elaborado a partir de los datos publicados por la EIA-DPR, muestra una tendencia preocupante en la actividad global de esquisto, con una concentración en la cuenca del Pérmico. Más de la mitad de la producción de esquisto del país procede de la cuenca del Pérmico.

Al dividir la producción del mes (que se muestra con dos meses de antelación) por el número de equipos de perforación en funcionamiento, el informe mensual de DPR permite calcular directamente la productividad de cada pozo por equipo. Los siguientes aspectos de los datos son reveladores.

El número total de equipos de perforación, según Baker Hughes, está aumentando rápidamente, pero la línea azul, que representa las ocho cuencas contabilizadas en el informe, ha tendido a la baja durante el último año. La línea naranja, que representa la región del Pérmico, muestra una tendencia similar. Durante este periodo, la producción diaria por pozo ha disminuido en unos 120 barriles diarios.

Estos datos también muestran que, a pesar de la tendencia bastante contraria a la intuición de que la producción disminuye a medida que se añaden equipos de perforación, los índices de pozos mensuales DUC (perforados pero no terminados) y de extracciones también están disminuyendo. Esto sugiere que los trabajadores que perforan un pozo que ya ha sido perforado para ponerlo en línea aumentan artificialmente la tasa de producción diaria por plataforma, que ya estaba en declive.

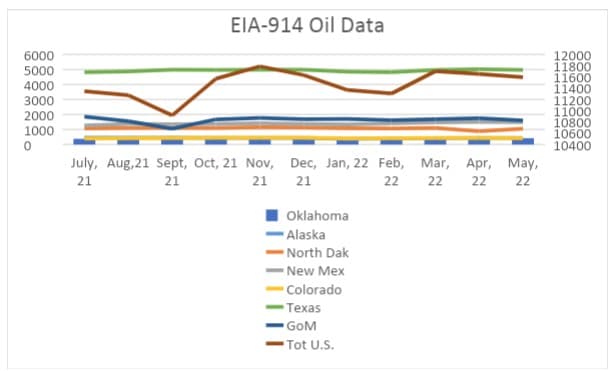

A continuación, pasé al EIA-914, el informe mensual de la organización sobre todos los estados productores. El informe 914 también incluye datos con dos meses de retraso; en este ejemplo, los datos son hasta mayo. He supervisado la producción de todos los estados que producen más de 400.000 BOEPD.

Lo que demuestra es que la producción se ha mantenido prácticamente plana durante el año pasado en todas las cuencas principales, especialmente en la de 2022. Debido a la inclusión del Golfo de México en este total, algunas anomalías meteorológicas pueden sesgar momentáneamente los datos en su conjunto. Lo mismo ocurre con la producción en tierra durante el invierno.

Su punto principal

A finales del año siguiente, podríamos haber añadido 800.000 BOEPD adicionales, como predice el Short Term Energy Outlook-STEO de la EIA. Nunca digas nunca hasta que haya pasado algún tiempo. Pero la información que he consultado sugiere otra cosa.

A corto plazo, todavía no está claro lo que esto significa para los precios del petróleo porque, en las últimas seis semanas, la preocupación por una posible recesión ha hecho que el precio del WTI y del Brent caiga unos 20 dólares por barril. A largo plazo, si esta tendencia a la disminución de la productividad de los pozos se mantiene, podríamos asistir a un fuerte giro al alza a medida que la producción de esquisto disminuya.

La mayoría de las empresas de análisis han mantenido una estimación de precios de salida para el año 2022 por encima de los niveles actuales, siendo Goldman Sachs la más alcista con un objetivo de 135 dólares para el Brent. Si todos estos factores entran en juego, los consumidores podrían experimentar mayores dificultades financieras como resultado del aumento de los precios provocado por la oferta limitada.