La actual escasez de energía ha frenado lo que parecía ser la carrera alcista ideal para la temporada de otoño de este año: la OPEP+ ha mantenido una rigurosa disciplina incluso después de haber concluido un nuevo acuerdo de recorte de la oferta hasta finales de 2022, mientras que la demanda de energía crecía de forma mucho más sólida de lo que se preveía. Sin embargo, los mandatos de consumo de energía, los recortes de producción y la escasez de electricidad se han convertido en la nueva realidad de octubre de 2021, remodelando los fundamentos generales del mercado del crudo. Las compras chinas, que siempre se presumía que se reanudarían en algún momento de este año, están ahora fuera de la agenda, mientras que el propio repunte de la India después de la tercera ola se detuvo por una ola de escasez de energía sin precedentes. En este contexto, los productores de Oriente Medio debían calibrar con mucho cuidado sus OSP de noviembre de 2021.

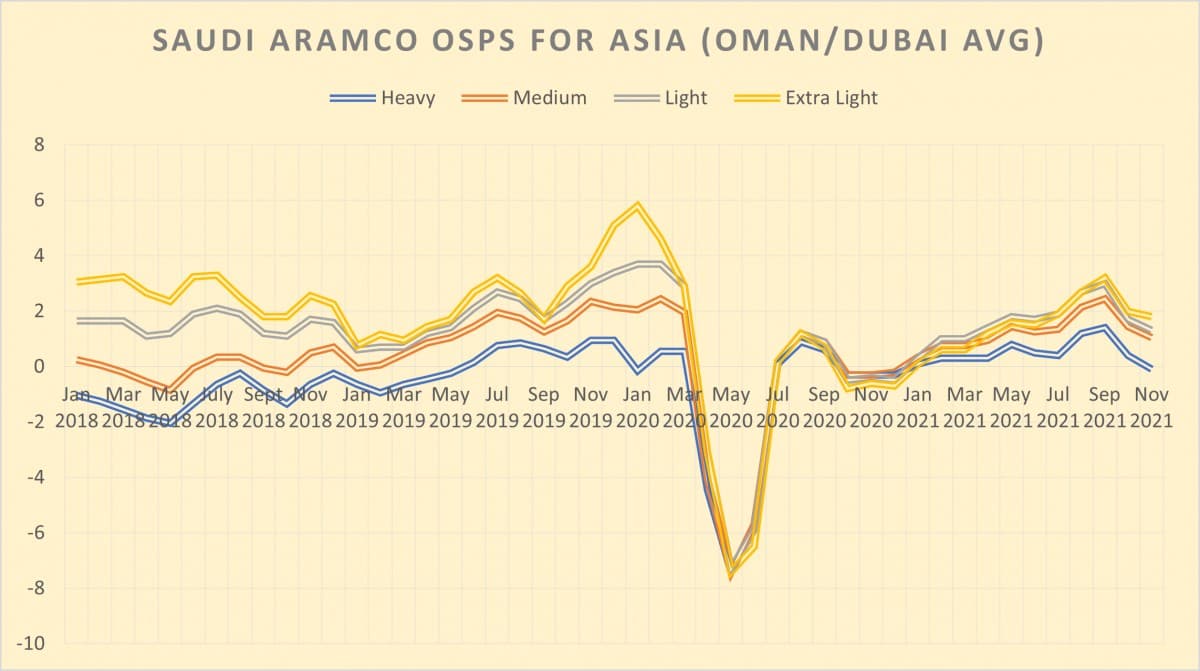

Gráfico 1. Precios oficiales de venta de Saudi Aramco en noviembre de 2021 para Asia (USD por barril, frente a ICE Bwave).

Saudi Aramco ha recortado los precios de los cargamentos con destino a Asia en noviembre de 2021 entre 10 y 50 céntimos por barril, siendo la corriente más pesada de Arab Heavy la que ha experimentado el cambio más marcado de un mes a otro, con un descuento de -0,1 dólares por barril frente a Omán/Dubai. El enfoque matizado de Aramco de recortar al máximo los flujos ligeros tiene sentido por varias razones: las grietas en el sector petroquímico asiático siguen siendo lo suficientemente robustas para los grados con un alto recorte de nafta. En segundo lugar, serán predominantemente el Arab Heavy y el Arab Medium los que volverán a la carga debido a que Arabia Saudita está cumpliendo con sus objetivos de producción de la OPEP+, es decir, la ampliación de la oferta debería exigir en general una presión de precios a la baja que Aramco ya anticipa. En tercer lugar, algunos clientes asiáticos podrían verse tentados a probar el cambio de gas a petróleo en medio de los exorbitantes precios del GNL, por lo que una fijación de precios favorable podría inclinarlos hacia Aramco.

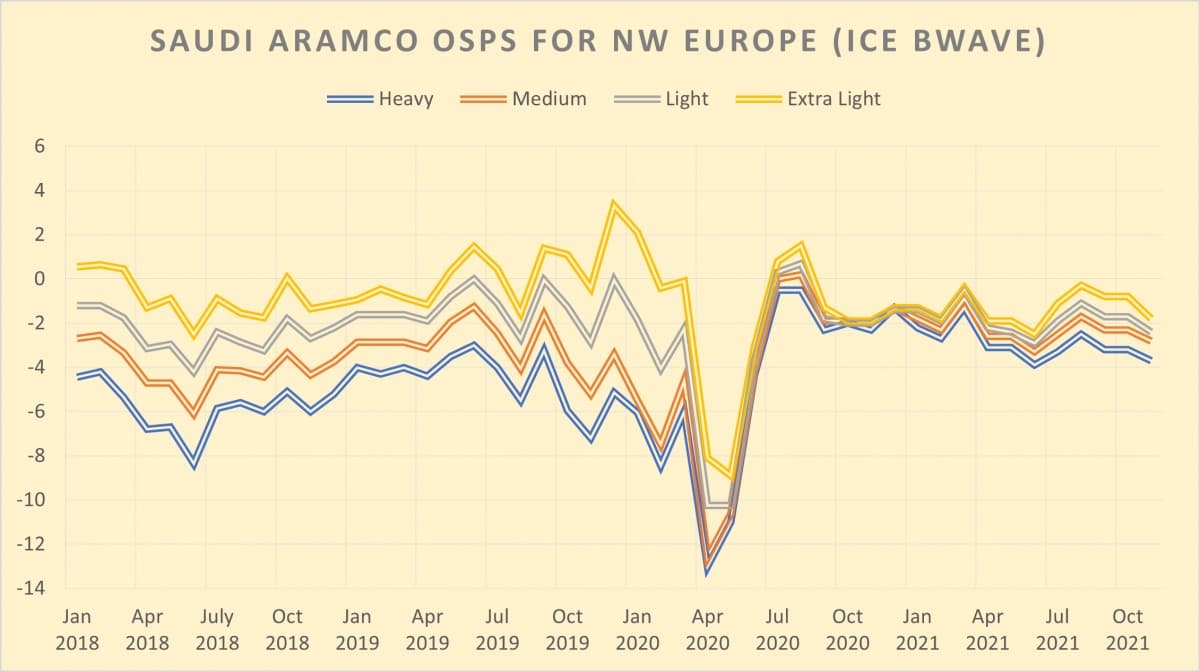

Gráfico 2. Precios de venta oficiales de Saudi Aramco en noviembre de 2021 para el noroeste de Europa (USD por barril, frente a ICE Bwave).

De forma similar, los precios de la fórmula para los cargamentos con destino a Europa se recortaron entre 0,5 y 1 dólares por barril para el noroeste de Europa y entre 0,3 y 0,6 dólares por barril para el Mediterráneo, lo que significa que Saudi Aramco está dispuesta a competir por una mayor cuota de mercado tras la renovación de precios con los OSP de octubre de 2021. El primer recorte de los OSP para los cargamentos con destino a Europa tuvo lugar ya en septiembre, el segundo mes de aumento de la oferta de la OPEP+, y a pesar de un aumento marginal de los flujos (hasta 680kbpd en septiembre) el efecto deseado aún no se ha producido, Arabia Saudita todavía carece de unos 100-150kbpd en las exportaciones a Europa en comparación con la época anterior a la pandemia.

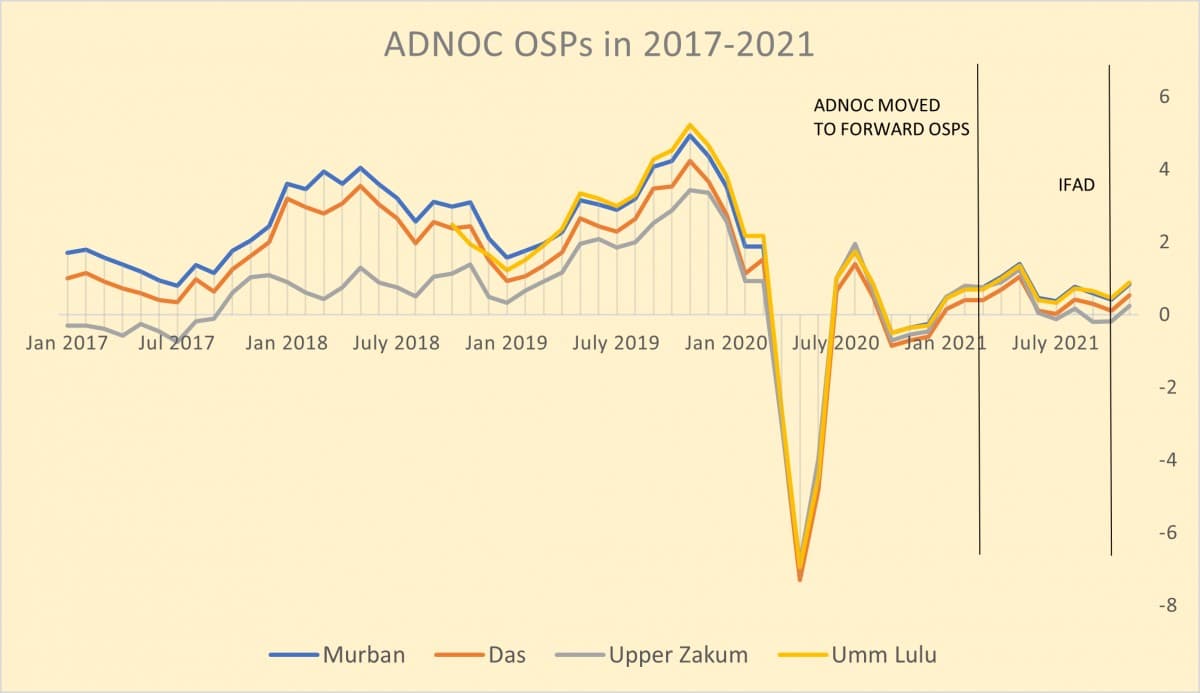

Gráfico 3. Precios de venta oficiales de ADNOC en 2017-2021 (USD por barril).

Los precios del marcador de Singapur para la negociación del FIDA (ICE Futures Abu Dhabi) a primeros de mes han establecido el PSO de noviembre de 2021 para la referencia de los EAU, el dulce ligero Murban, en 73,41 dólares por barril. Mientras que el precio directo es fijado por la bolsa, ADNOC decide los diferenciales de otros grados con respecto al Murban y este mes ha decidido mantenerlos sin cambios, por falta de una fuerte insinuación del mercado para hacer lo contrario. El Murban sigue sin alcanzar los niveles de exportación anteriores a la pandemia, por encima de 1 mbpd, con una media de unos 930kbpd en septiembre, ya que los recortes voluntarios de producción de ADNOC llegan a los últimos meses de su aplicación antes de que se reduzcan finalmente en noviembre, lo que implica que a partir de diciembre de 2021 la producción de los EAU no debería verse reducida por ningún límite de producción voluntario.

Aunque los volúmenes globales de contratos negociados no impresionaron en septiembre, Murban consiguió una hazaña digna de mención: un cargamento al contado se ofreció en el FIDA contra un diferencial con la media mensual negociada en bolsa y no contra la evaluación del crudo de Dubai más utilizada, mostrando los primeros indicios reales de cómo Murban podría estar subvalorando el complejo general de Dubai (cuando se cubren los cargamentos de Murban, el comprador compraría el diferencial Brent-Dubai EFS que le haría vender futuros de Dubai). Mientras tanto, a pesar de los precios beneficiosos a nivel mundial, ADNOC ha reducido su ambición en el sector de la distribución renunciando a sus planes de construir una nueva refinería de 400 kbpd en Ruwais que se suponía que estaría operativa en 2026 y proporcionando a Abu Dhabi una exposición aún mayor al segmento petroquímico.

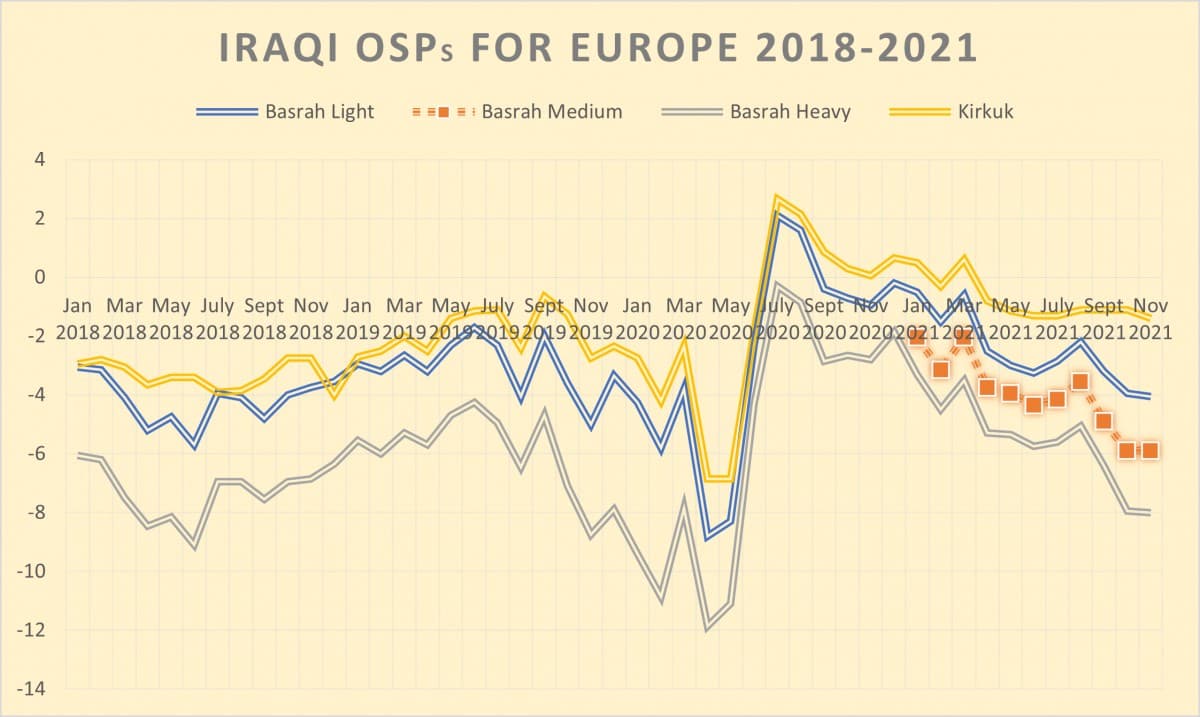

Gráfico 4. Precios de venta oficiales de Irak para Europa en 2018-2021 (USD por barril).

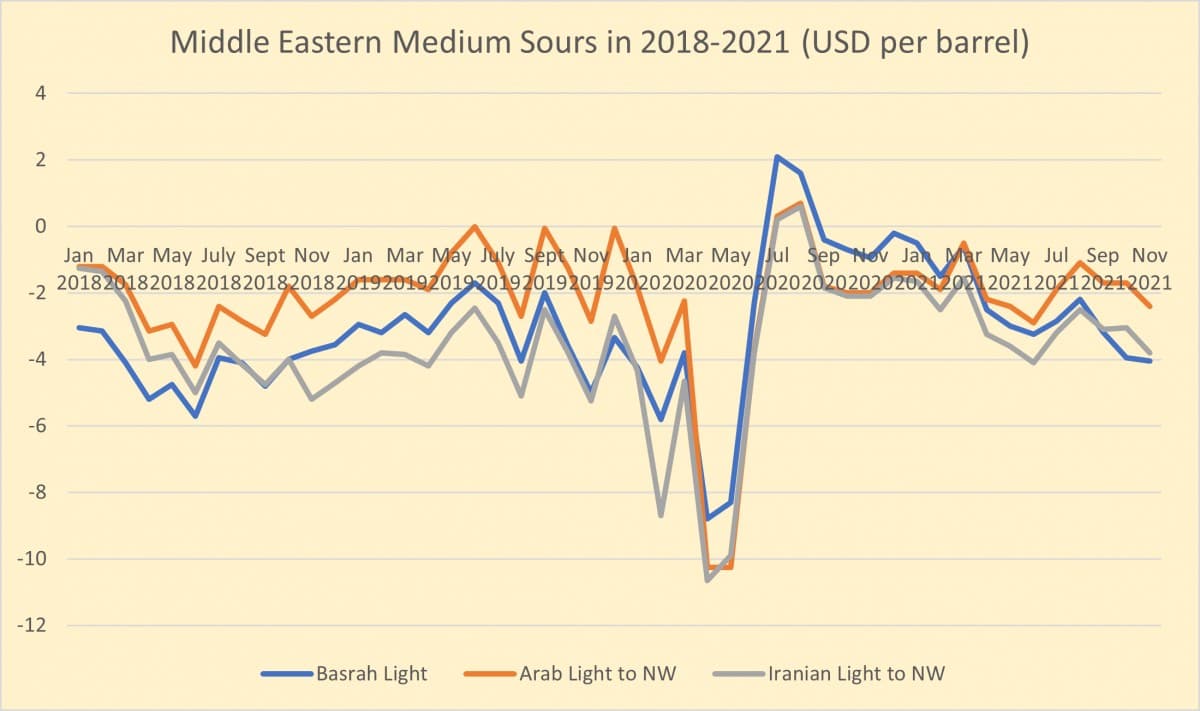

n aparente deseo de continuar la batalla de precios con Arabia Saudita, la compañía estatal de comercialización de petróleo de Irak, SOMO, reflejó los cambios mes a mes de la NOC saudita y recortó los OSP de noviembre de sus tres grados de Basrah a los clientes asiáticos en 40-50 centavos por barril, siendo el Basrah Heavy el que sufrió el mayor recorte desde octubre. Esto debería ayudar a mantener un interés firme por los barriles iraquíes; después de todo, el diferencial Basrah Light-Arab Medium alcanzó el mes pasado su nivel más bajo en 5 años (con un descuento de -0,60 dólares por barril) y se mantendrá en el mismo nivel también en noviembre. Mientras tanto, SOMO podría dejar de ofrecer cargamentos de Basrah Light para asignaciones anuales a plazo, como parece sugerir su mensaje recientemente filtrado a los compradores. En general, la omisión de la corriente de exportación más ligera de Irak no debería sorprender; en todo caso, con una producción cada vez más inclinada hacia los barriles más pesados, SOMO nunca fue capaz de ofrecer al mercado una verdadera calidad de Basrah Light.

Gráfico 5. Diferencia entre el Basrah Light y el Arab Medium en 2018-2021 (USD por barril).

Dado que septiembre registró el segundo mes más fuerte en términos de exportaciones hacia Asia este año, Irak no tiene que preocuparse por la disminución de la firme demanda asiática, sino que debería centrarse en revitalizar la demanda europea. A pesar de los generosos recortes de los PSO -por ejemplo, el mayor flujo iraquí Basrah Medium se negociaría con el mismo descuento de -5,90 dólares por barril que el BFO fechado-, los volúmenes de exportación tardan en repuntar y se han quedado bastante rezagados respecto a los niveles anteriores a la pandemia. Hay que tener en cuenta que no se trata de una mera función de la oferta y la demanda, sino que las medidas enérgicas de SOMO contra la reexportación y su estricto enfoque demostrado con respecto a las cláusulas de destino han contribuido al menos tanto como los fundamentos del mercado (es decir, los barriles de Basora son palpablemente más difíciles de comerciar libremente para quienes no tienen un contrato de suministro a plazo con SOMO).

Gráfico 6. Precios de venta oficiales de Irán para Asia en 2018-2021 (USD por barril).

Desde la elección de Ebrahim Raisi como nuevo presidente de Irán, la cuestión de la vuelta de Teherán a los mercados mundiales de crudo a corto plazo ha perdido fuerza. Con la supuesta intención de Irán de presentar una demanda adicional más allá de los compromisos ya negociados, la complejidad de encontrar un resultado que sea mutuamente aceptable es casi demasiado difícil de imaginar. Por ejemplo, el equipo negociador del JCPOA sigue sin superar uno de sus defectos fundamentales, a saber, que Irán está negociando con la UE, Rusia y China, es decir, con países que siempre estuvieron a favor de mantener el acuerdo nuclear, mientras que no ha habido conversaciones directas con Estados Unidos a lo largo del proceso, lo que hace casi imposible alcanzar una nota armoniosa.

En cuanto a los OSP iraníes para los cargamentos de noviembre, la compañía petrolera nacional iraní NIOC siguió los pasos de Arabia Saudita y bajó los precios de su fórmula asiática entre 35 y 40 centavos de dólar por barril, aunque el Iranian Light ganó marginalmente con respecto a su par saudita, más sulfuroso, que ahora cotiza con una prima de 1,10 por barril con respecto a la media de Omán/Dubai. El hecho de que Irán prefiera mantener sus precios asiáticos a la par de las tendencias dominantes podría reflejar, de hecho, una sensación de confianza que se pasa por alto, ya que NIOC sigue exportando barriles de crudo a los países de Asia oriental. Aproximadamente dos tercios de todas las exportaciones acaban en China, aunque los datos de seguimiento de los buques sugieren que la mayor salida de Irán al mercado es Malasia, con una media de alrededor de 0,5mbpd en julio-agosto (y podría ser la misma para septiembre una vez que todos los cargamentos salgan de su escondite).