La proximidad de Nagorno-Karabaj a la infraestructura clave de petróleo y gas de Azerbaiyán significa que habrá más en juego si el conflicto de la región con Armenia se intensifica aún más y pone en peligro los principales oleoductos y gasoductos de exportación. En un análisis de Rystad Energy se explica cómo las posibles perturbaciones podrían beneficiar las exportaciones de gas ruso y debilitar tanto las importaciones de gas barato de Turquía como su papel como centro de transporte de petróleo vital.

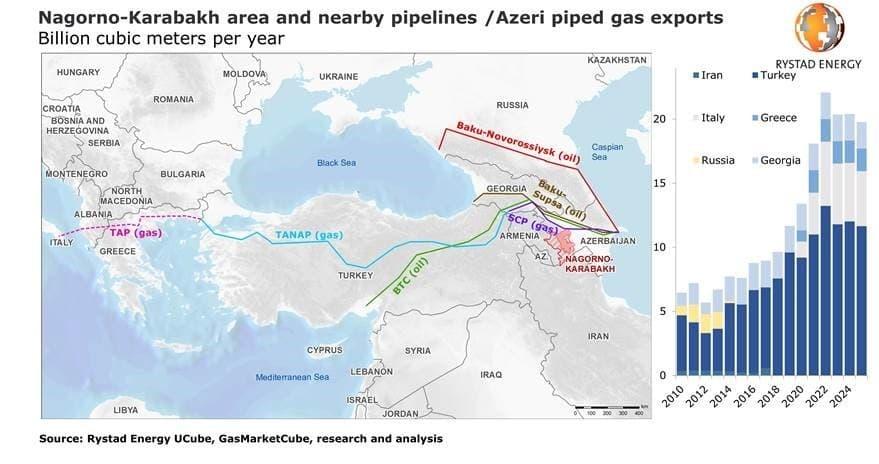

El oleoducto Bakú-Tbilisi-Ceyhan (BTC) y el gasoducto del Cáucaso meridional (SCP) atraviesan Azerbaiyán, y algunos tramos se encuentran a tan solo 25 millas de la reanudación de los combates en Nagorno-Karabaj.

Cualquier ataque o incautación del territorio del oleoducto podría tener graves ramificaciones para las operaciones aguas arriba en Azerbaiyán, y especialmente impactante sería cualquier interrupción del proyecto del gigante azerí Chirag-Gunashli (ACG) en el Mar Caspio. Estos campos, operados por BP, producen alrededor de 485.000 bpd de petróleo ligero, lo que representa aproximadamente el 75% de la producción de crudo azerí. La mayor parte del petróleo de estos campos se exporta a través del oleoducto BTC que, a pesar de su capacidad nominal de 1,2 millones de bpd, ha estado operando a la mitad de su capacidad.

El oleoducto del Cáucaso meridional transporta gas desde el yacimiento de Shah Deniz, en el sector azerí del Mar Caspio, hasta la frontera turca, donde se conecta con el gasoducto transatómico (TANAP) que atraviesa Turquía. TANAP, que ha comenzado a funcionar en 2018, se conectará a su vez con el nuevo gasoducto transadriático (TAP), lo que permitirá que las exportaciones de gas azerí fluyan hacia Europa sudoriental. El TAP está completado en más de un 95%, y las primeras entregas están previstas para finales de año, pero este proyecto podría verse amenazado por el conflicto en Nagorno-Karabaj.

«Las tuberías están colocadas a dos metros bajo tierra, por lo que hay protección allí de los daños materiales. Sin embargo, aunque todavía es demasiado pronto para pronosticar posibles interrupciones de la producción en los campos offshore de ACG y Shah Deniz, cualquier escenario en el que las fuerzas armenias consigan hacerse con el territorio atravesado por los oleoductos de exportación representa una amenaza potencial para las exportaciones de petróleo y gas de la región», dice el analista de upstream de Rystad Energy, Swapnil Babele.

Los flujos de petróleo en juego en Nagorno-Karabaj

Actualmente, Azerbaiyán exporta más del 80% de la producción nacional de petróleo a través del oleoducto BTC, y la producción de los campos del ACG representa la mayor parte. El crudo de azerí ligero se transporta a través de Georgia y luego al puerto de Ceyhan en Turquía, y desde allí a los mercados europeos a través del Mar Mediterráneo.

También se exportan pequeños volúmenes de petróleo azerí a través de otros dos oleoductos. El oleoducto Bakú-Suspa, operado por BP y con una capacidad de 150.000 bpd, se utiliza principalmente para exportar petróleo de los depósitos costeros frente a la costa. Comienza en la terminal de Sangachal, cerca de Bakú, y llega hasta la terminal de Suspa, cerca de la costa de Georgia, donde el petróleo se envía luego a los mercados europeos a través del Estrecho del Bósforo en Turquía.

Luego está el oleoducto Bakú-Novorossisk, que transporta el petróleo de los campos terrestres operados por la empresa energética estatal azerbaiyana Socar para su exportación al puerto ruso de Novorossisk en el Mar Negro. La capacidad de transmisión de este oleoducto es de 100.000 bpd.

Azerbaiyán podría aumentar los flujos a través de los oleoductos Bakú-Suspa y Bakú-Novorossisk, pero esta solución provisional solo podría compensar la mitad de las exportaciones que normalmente pasan por el BTC.

Algunos volúmenes de crudo también se exportan por ferrocarril desde Azerbaiyán a los terminales de Batumi y Kulevi, situados en la costa del Mar Negro de Georgia.

Flujos de gas en juego

En los últimos dos años, Azerbaiyán se ha convertido en un importante exportador de gas para la región, utilizando tres arterias principales del corredor de gas meridional. La mencionada línea de SCP, que se inauguró en 2006, tiene 692 km de longitud (443 km en el territorio azerbaiyano y 249 km en Georgia). Cuando se establezca el enlace con el gasoducto transadriático en la frontera entre Turquía y Grecia, se abrirá la puerta para el suministro de gas azerí al sur de Italia. El gasoducto TAP, que atraviesa Grecia y Albania antes de extenderse a través del Adriático hasta Italia, también puede permitir el desvío de gas a Europa sudoriental. Las exportaciones de gas de Azerbaiyán a través del corredor de gas meridional permitirán que Italia se convierta en un centro regional de gas y proporcionarán seguridad de abastecimiento a los países que actualmente dependen en gran medida de las importaciones de gas de Europa oriental, principalmente Rusia.

Cualquier daño al gasoducto de SCP relacionado con el conflicto de Nagorno-Karabaj podría retrasar el lanzamiento del gasoducto del PAT y, al mismo tiempo, interrumpir los suministros de gas a Turquía. Los países que actualmente dependen del gas de Azerbaiyán podrían tener que recurrir a las importaciones de gas ruso y de nuevo GNL en el ínterin. Turquía es probablemente la que más tiene que perder ya que ha reducido sus importaciones de gas ruso a favor del gas azerí y el GNL de EE.UU.

Turquía importó unos 24.000 millones de metros cúbicos (Bcm) de gas ruso en 2018 pero estos volúmenes cayeron a unos 15,5 Bcm en 2019 y se espera que caigan aún más en 2020. Turquía ha estado aprovechando los bajos precios spot de este año y ha aumentado sus compras de carga de GNL de los EE.UU., así como sus importaciones de gas por gasoducto de Azerbaiyán, que alcanzó unos 6,5 Bcm de enero a julio de este año.

Se espera que la producción de gas natural en Azerbaiyán alcance un máximo provisional en 2022, momento en el que el declive natural de sus yacimientos maduros provocará una reducción de las exportaciones por gasoducto. El declive podría invertirse de nuevo después de 2026 si se desarrollan los recientes descubrimientos de gas azerbaiyano.