El mercado del petróleo sigue sorprendiendo, con el WTI aparentemente firme por encima de los 60 dólares, un nivel que podría equipararse a la norma anterior a la pandemia (tan normal como puede serlo cualquier precio del petróleo, que hay que reconocer que no es mucho). Teniendo en cuenta que la economía mundial sigue siendo frágil, con numerosas zonas que siguen sufriendo la pandemia, incluida Europa, fuente del 15% de la demanda mundial de petróleo (en tiempos normales), que los inventarios siguen siendo adecuados y que la capacidad de producción de crudo sobrante sigue estando cerca de los máximos de los últimos treinta años, estos niveles de precios podrían parecer injustificados.

Suponiendo que no se trate de una burbuja de activos impulsada por los estímulos financieros (lo que sin duda es un factor), parece que los mercados están pendientes de la combinación de la recuperación de la demanda (lanzamiento de vacunas) y la caída de los inventarios. En realidad, la AIE ha rebajado en los últimos meses sus expectativas sobre la “llamada a la OPEP más las existencias”, reflejando en gran medida el impacto de los aumentos de Covid-19 en varios países. (Figura inferior)

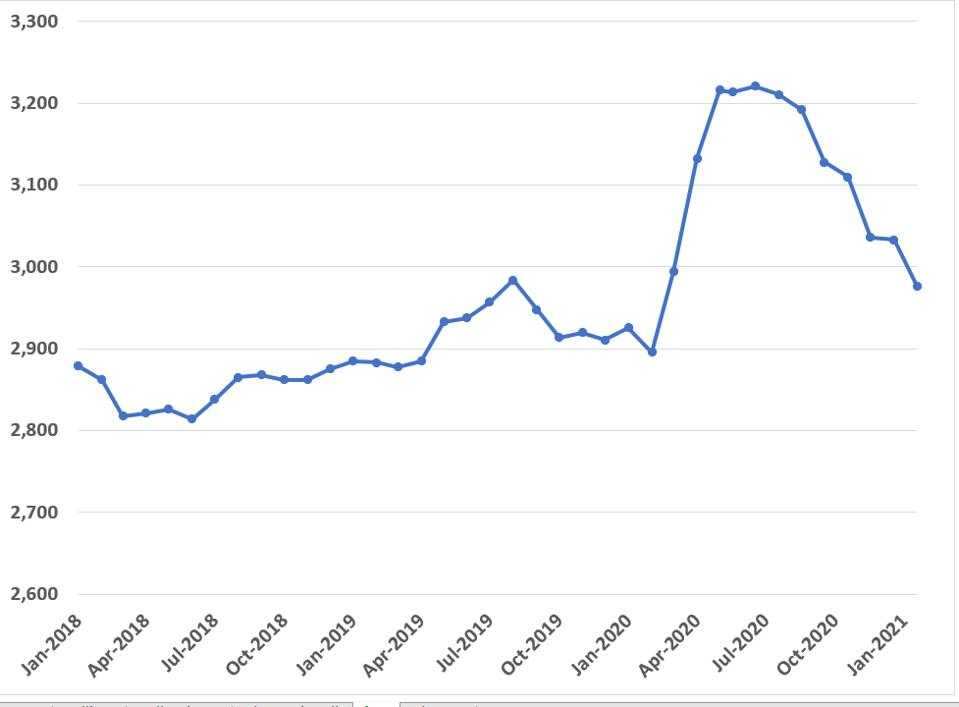

Tal vez sea más importante para los operadores, el último Informe sobre el Mercado del Petróleo de la AIE estima que los inventarios de la OCDE de febrero cayeron en casi 2 mb/d, uno de los cambios más bruscos en años, como muestra la figura siguiente. Dada la probable caída en marzo, sobre todo debido al recorte voluntario saudí de 1 mb/d en la producción, es muy posible que los inventarios, en términos absolutos, se acerquen a la normalidad. Sin embargo, dado que la demanda sigue siendo un 5% inferior a los niveles anteriores a la pandemia, las estimaciones de finales de febrero serían más de 100 millones de barriles demasiado elevadas.

La cifra anterior sirve por sí sola como prueba del buen trabajo que ha hecho la OPEP+ en la gestión del colapso del mercado del petróleo provocado por la pandemia, que es históricamente la función principal de los cárteles, denominados “cárteles de la recesión” cuando se emplean en diversas industrias. Para los que odian a la OPEP (y probablemente en estos días solo sean los responsables financieros de los medios de comunicación cuyos reporteros son enviados a cubrir las frecuentes reuniones), esto demuestra en gran medida el valor de dicho grupo.

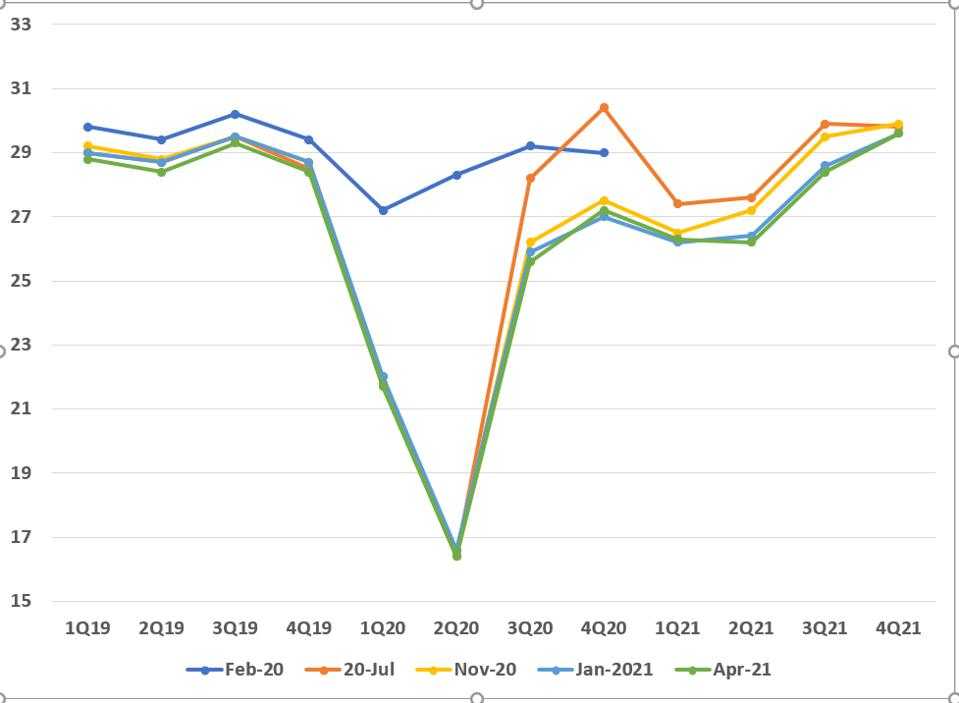

Y está claro que el mercado se va a tensar, con un aumento de la demanda más rápido que la producción de los países no pertenecientes a la OPEP, lo que significa (según las estimaciones de la AIE) que la necesidad de crudo en la segunda mitad de 2021 crecerá en 5,5 mb/d (figura inferior; la estrella indica el aumento previsto por la OPEP+ de mayo a julio). Esto está muy por encima de cualquier aumento normal, de nuevo, los tiempos están lejos de ser normales, y podría sugerir que los precios podrían subir más en la segunda mitad. Salvo que la producción de la OPEP+ sigue estando unos 7 mb/d por debajo de los niveles anteriores a la pandemia, lo que significa que todavía habrá un exceso de capacidad a finales de año, aunque no mucho.

Pueden ocurrir muchas cosas que afecten al precio, como por ejemplo

Alcista:

Auge económico (suficiente para que toda la capacidad cerrada vuelva a producir). Es poco probable, pero podría añadir otros 2 mb/d para finales de año.

Inquietud en Oriente Medio, incluyendo:

Ataques a instalaciones petroleras saudíes: Probable pero insignificante

Ataques a petroleros: Posible pero poco significativo

Irán y/o Libia experimentan descensos, sacando 1-1,5 mb/d del mercado

Bajista:

Nueva oleada pandémica con cierres: Posible, podría significar hasta 2 mb/d menos de demanda

El cumplimiento de las cuotas disminuye y los saudíes toman represalias: Posible

Más petróleo de Irán y/o Libia: hasta 1,5 mb/d posible

Aumento de la producción de esquisto en Estados Unidos: Posible, tal vez 1 mb/d más para finales de año.

En general, parece que es más probable que los precios estén bajo presión a la baja durante el resto del año que al alza.