¡Acaba de ser una semana increíble para el petróleo! No hemos visto un movimiento ascendente en el WTI como el de esta semana en… siempre, en base a porcentajes. Impulsado por un dramático cambio en el sentimiento tras una avalancha de buenas noticias en general, en un lapso de tiempo muy corto el petróleo se ha disparado más alto.

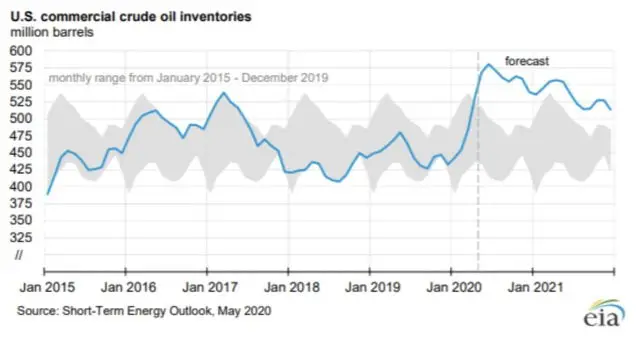

La clave entre estos datos fue un informe de almacenamiento de crudo que resultó no ser tan malo como se temía originalmente y que estaba en declive. En la edición de las últimas semanas del EIA-WPSR, se pronosticó un ligero aumento, que se convirtió en una disminución real de 0.7 mm bbls. Al mercado le encantan los datos como este, particularmente frente a varios meses de datos bajistas crecientes hasta este punto.

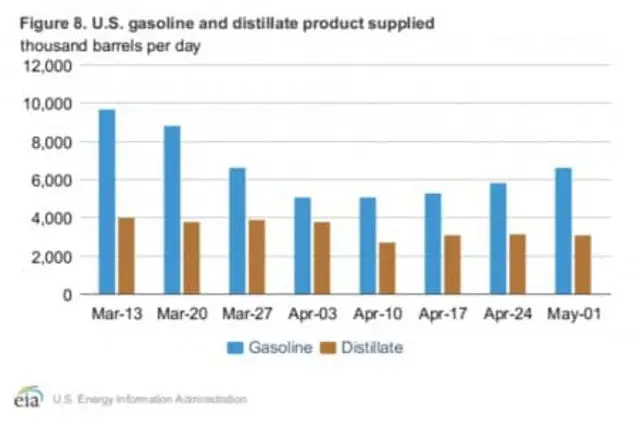

El aumento de la demanda de gasolina es otro indicador bien recibido de que el mercado está listo para volverse positivo. Estamos conduciendo de nuevo y utilizando la gasolina en los coches privados en lugar del destilado utilizado en los grandes camiones utilizados para la logística. Las cifras del más reciente STEO muestran un fuerte repunte de estos combustibles críticos.

Cuando se añade el hecho de que las aerolíneas y las compañías de viajes están haciendo planes para acomodar el distanciamiento social, y los hoteles están desplegando planes de limpieza profunda, en favor de la reanudación del servicio… el mercado simplemente hizo un baile feliz el lunes 18, subiendo casi mil puntos.

El mercado también fue vitoreado por las señales de que la reapertura económica parece estar yendo de manera manejable, frente a los peores temores de un fuerte aumento en los nuevos casos del virus. Esto fue coronado por la noticia del lunes de una vacuna muy prometedora contra la COVID-19.

En este artículo revisaremos algunos de los datos relevantes más recientes del parche de esquisto y haremos algunos cálculos sobre la dirección del petróleo y sus derivados en los próximos meses. Les daré una pista, la oferta y la demanda están a punto de estar en un fuerte desequilibrio. La escasez de petróleo y productos refinados está en el horizonte. Los precios subirán bruscamente y pronto.

El informe del parche de esquisto

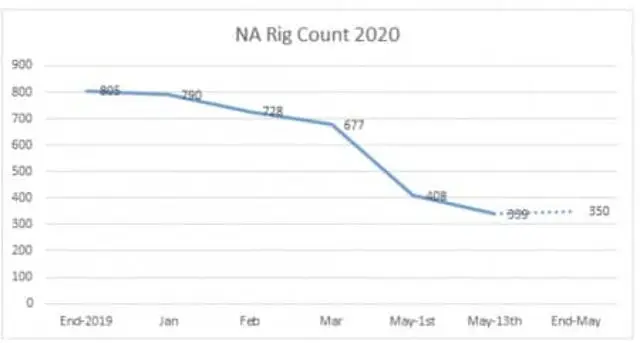

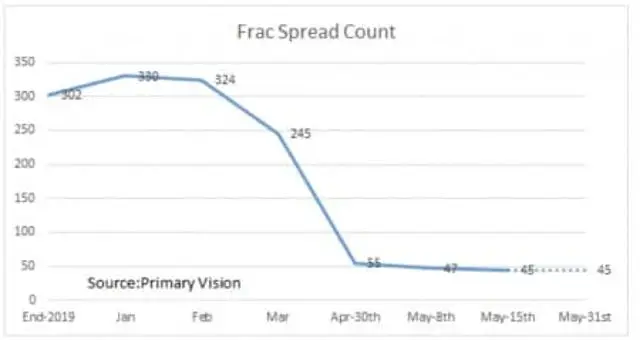

Dado todo lo anterior, creo que hemos visto el fondo y hemos revisado mis previsiones en consecuencia para el recuento de plataformas y la propagación de las fracturas. Creo que esta semana veremos un aumento en la perforación por primera vez desde enero. No hay nada de qué escribir, pero algunos equipos nuevos encontrarán contratos. Hay que señalar que los signos de un regreso a la perforación con esquisto ayudarán a mantener un tope en los precios a corto plazo. A largo plazo, como se ha señalado anteriormente, creemos que van mucho más alto y justificaremos esa creencia más adelante en este artículo.

Puede que sea demasiado pesimista en los márgenes de la fractura manteniéndolos planos a lo largo del mes. Sin embargo, pasará un poco de tiempo antes de que se vea una verdadera recuperación, dado el exceso de inventario.

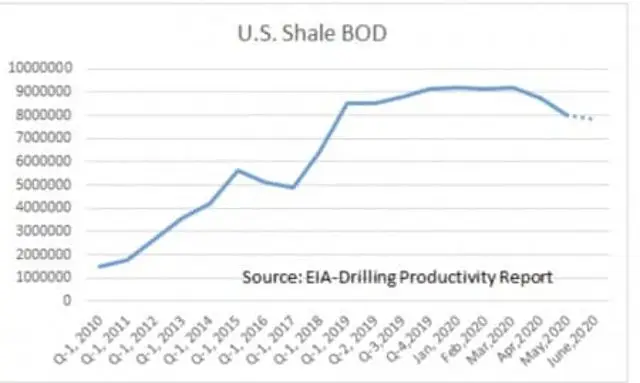

Con estos datos y las cifras de la publicación de hoy del Informe de Productividad de Perforación, podemos empezar a perforar justo donde terminará la producción de esquisto.

Principio #1- nunca más vamos a producir 9-mm BOPD de esquisto. La capacidad de hacer eso simplemente ya no existe.

Principio 2: El capital comenzará lentamente a volver al esquisto a medida que los precios mejoren. No estamos sugiriendo un fuerte rebote más allá de 40 dólares por unos meses y eso mantendrá el ritmo de la recuperación.

Tercer principio: A partir de ahora esperamos una disminución del 50% en la producción de esquisto para finales de año.

Tenet #4- Las compañías petroleras comenzarán a revaluar las reservas más alto en el tercer trimestre, lo que dará un impulso a los valores liquidativos por primera vez en varios trimestres.

Me referiré de nuevo a estos principios en la sección “conclusión” de este artículo.

Análisis del Informe de Productividad de Perforación

Bueno, tenemos algunos datos duros y algunas especulaciones bastante tibias de la EIA en el informe de este mes, curado y analizado para ustedes hace un momento. Es importante entender que este informe no es la última palabra, y solo extrapola las tendencias vistas por los tontos del gobierno que lo compilan. El EIA-914 es mucho más definitivo, pero lleva varios meses de retraso.

Para un análisis más preciso necesitamos normalizar este informe con el EIA-914 previsto para finales de mes. La producción levantó desde la actividad del DUC hasta principios de marzo y ha estado cayendo como una piedra en el camino, en proporción a la disminución de la actividad de perforación y fractura.

Antes he afirmado que la perforación está ahora muy por debajo de la tasa de reemplazo de la nueva producción. ¿Qué significa eso? Hagamos un poco de cifrado.

Utilizando el nuevo promedio ponderado de 745 BOPD de cada equipo de perforación podemos entonces inferir una disminución por la falta de actividad de perforación. Desde marzo de 2020, cuando estábamos produciendo 9175000 BOPD, hemos perdido 322 equipos. (322 X 745 = 239 K BOPD de nueva producción perdida). La disminución del legado de marzo es igual a (9175000 X .6 = -3.670 mm anualizados o /365 X 60 = 603 K BOPD) Los totales de las disminuciones en la actividad. Si se suman esos dos 603 +239 se puede dar cuenta de 842 K BOPD de producción perdida. Eso parece que seguiría bastante dentro de un margen de error con el ~.9-mm o así que el EIA está pronosticando a la baja para mayo. Cuando se añade a las cifras de cierre, cuyas estimaciones van de 300-500K BOPD, significa que la producción de EE.UU. se está preparando para un descenso precipitado, solo en el mes de mayo.

En resumen, el declive del esquisto solo se acelerará en los próximos meses a medida que lleguen nuevos (viejos) datos. Eventualmente, las disminuciones se atenuarán a medida que la perforación y el fracturamiento se recuperen.

Nos mantenemos en nuestro pronóstico anterior de una salida en 2020 para la producción de esquisto de EE.UU. de alrededor de 4.5-5.5 mm BOPD.

¿Qué significa todo esto a escala mundial?

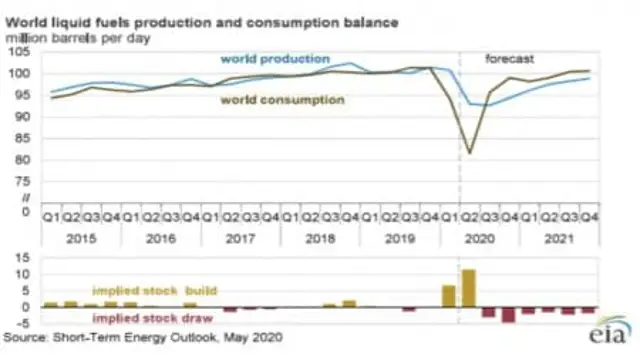

La demanda global está corriendo a unos 86 mm BOPD actualmente y se pronostica en la edición del 11 de mayo del STEO vinculado, para subir rápidamente a través del resto de esto a unos 99 mm BOPD. A siete meses del final del año podemos promediar la demanda diaria en el rango de ~95 mm BOPD.

¿Qué ha pasado con la oferta? Puedes ver que como resultado de los recortes de la OPEP+ hemos bajado unos 10 mm de BOPD desde los máximos de 2019. Las cifras reales podrían ser varios millones de BOPD más altas si se tienen en cuenta los recortes de productores como Noruega, Canadá, Brasil y algunos otros.

Con los recortes que hemos pronosticado y los que se han anunciado oficialmente el mundo podría ver la producción de fin de año de 6-8 mm BOPD por debajo de las previsiones de demanda. El miedo a la escasez o a las interrupciones en el suministro a menudo provoca fuertes picos en el precio del petróleo. Testigo del pico del 15% de finales de diciembre de 2019 cuando parecía que las hostilidades entre los EE.UU. e Irán podrían desembocar en un conflicto armado. Esto se disipó rápidamente a medida que las tensiones se enfriaron y otras preocupaciones comenzaron a impulsar el mercado del petróleo.

En los últimos años, la oferta y la demanda se han seguido bastante de cerca. En resumen, no hay un análogo directo para el tipo de escasez que podría estar en el horizonte. En pocas palabras, estamos en aguas desconocidas.

Conclusión

Hemos presentado un caso razonable para un fuerte aumento en el precio del petróleo a finales de año. No hay garantías de que esto suceda, pero con los datos que hemos visto, no hay nada a la vista para disuadir esta eventualidad. Esto podría ser una buena noticia para los sufridos inversores en acciones petroleras.

Las acciones relacionadas con el petróleo siguen estando muy infravaloradas, ya que las degradaciones de los valores de los activos netos han continuado durante este trimestre. Creemos que esas degradaciones están a punto de terminar y las compañías petroleras pronto podrán aumentar sus valoraciones contables. Esto hará que los precios de las acciones suban, particularmente para las grandes empresas como Chevron, NYSE:CVX y BP, NYSE:BP que han tomado agresivamente el fondo de comercio y la reducción de activos en los últimos dos trimestres.

Los inversionistas inteligentes deberían revisar sus carteras en busca de lugares donde agregar acciones a estos precios deprimidos. Lo más probable es que no se mantengan en estos niveles por mucho tiempo.