El sector energético (NYSEARCA:XLE) ha tomado la delantera en la clasificación sectorial del mediodía del miércoles, con un salto del 3,5%, ya que la OPEP+ parece dispuesta a mantener sus planes anteriores de aumentar ligeramente la producción de petróleo a partir del 1 de mayo. El comité técnico de la OPEP ha emitido una previsión alcista de la demanda de petróleo, aunque un tono agresivo por parte de la Reserva Federal podría desbaratar las recientes ganancias del precio del petróleo.

Mientras tanto, la reunión del Comité Federal de Mercado Abierto (FOMC) está prevista para los días 27 y 28 de abril de 2021, y el comité anunciará cualquier cambio en su política monetaria inmediatamente después.

Otro gran catalizador: Covid-19, que sigue siendo un gran comodín que está confundiendo a los toros y a los osos por igual.

Por un lado, una de las campañas de vacunación contra el Covid-19 más rápidas ha permitido a Estados Unidos suavizar rápidamente las medidas de bloqueo y dar un gran impulso a la mayor economía del mundo.

Por otro lado, los analistas han advertido que un preocupante brote de coronavirus en la India, tercer importador mundial de petróleo, junto con el resurgimiento de casos en Japón y Brasil, podría mermar seriamente la demanda de petróleo.

He aquí tres escenarios que podrían determinar la trayectoria del petróleo en mayo.

#1. Reunión de la OPEP: Fuerte demanda de petróleo

La OPEP+ ha renunciado a celebrar una reunión ministerial completa el miércoles y, en su lugar, tiene previsto reunirse a principios de junio, después de que en una reunión técnica celebrada el martes se expresara la preocupación por el aumento de los casos de Covid-19.

Las buenas noticias: El comité técnico ha previsto que el consumo mundial de petróleo repunte en 6 millones de barriles diarios este año, según los delegados que asistieron a la reunión.

El optimismo se debe principalmente a Estados Unidos, donde la recuperación de la demanda supera a la de gran parte del mundo, mientras que la demanda de petróleo de China ha conseguido incluso superar los niveles anteriores a la pandemia, según el Director General de BP Plc (NYSE:BP), Bernard Looney.

¿Bastará una confirmación de esta posición el miércoles para impulsar otra gran subida del precio del petróleo?

Probablemente no.

Si bien la decisión de la OPEP+ de no asistir a la reunión ministerial sugiere que la organización está satisfecha con la situación actual de los mercados, gran parte de ese optimismo ya está fuertemente descontado, según Edward Moya, analista de mercado senior de Oanda Corp.

Más preocupante es el hecho de que el informe del comité técnico no era precisamente brillante, ya que advertía de que un grave resurgimiento de la Covid-19 podría echar por tierra la esperada recuperación.

Sin embargo, los mercados del petróleo aún podrían obtener ganancias significativas, dado que los precios del crudo se mantienen por debajo de sus recientes máximos.

#2. Reunión del FOMC: Punto de inflexión económico

Desde que los funcionarios de la Reserva Federal se reunieron por última vez en marzo, han aumentado los indicios de que la economía estadounidense se encuentra en una base mucho más sólida que a principios de año.

De hecho, el presidente de la Fed, Jerome Powell, dijo a principios de este mes que la economía estadounidense está en un «punto de inflexión».

Hay pocas dudas de que los datos económicos de Estados Unidos están imprimiendo ahora unas cifras impresionantes.

El mercado laboral estadounidense ha protagonizado un fuerte repunte desde los mínimos de la pandemia, mientras que los nuevos pedidos de bienes duraderos confirmaron un serio aumento de los nuevos pedidos, afirmando así que el crecimiento económico se está acelerando.

Dicho esto, los expertos consideran que el FOMC tendrá cuidado de no pintar un panorama demasiado optimista exagerando las mejoras. Tendrá que confiar en que el crecimiento económico se está recuperando de forma que pueda eliminar la holgura del mercado laboral y quizás incluso añadir un poco de inflación.

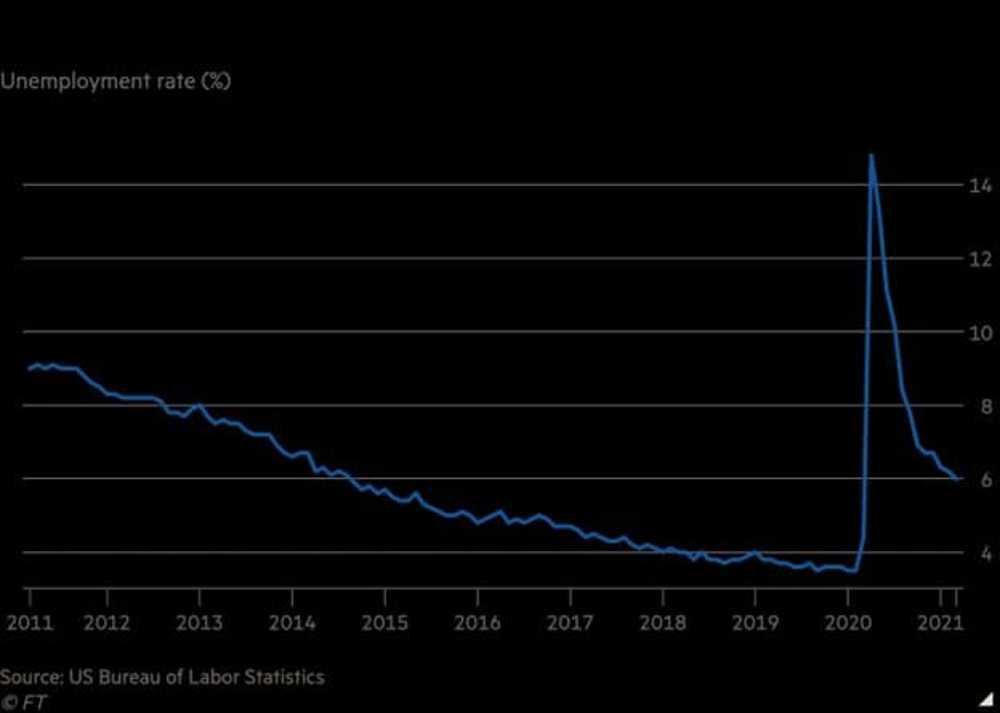

Vincent Reinhart, antiguo economista de la Reserva Federal que ahora es economista jefe de Mellon, afirma que podría ser demasiado pronto para que la Reserva Federal empiece a considerar la posibilidad de recortar sus compras de bonos por valor de 120.000 millones de dólares al mes, dado que la tasa de desempleo sigue siendo alta, del 6%, mientras que el índice de precios de los gastos de consumo personal básicos (PCE) se mantiene controlado en el 1,4%.

Los economistas de Goldman Sachs consideran que la Reserva Federal evitará hablar de reducción hasta la segunda mitad del año en curso y no empezará a hacerlo hasta principios de 2022, lo cual es positivo para los mercados del petróleo y el oro.

No obstante, Aneta Markowska, economista jefe de Jefferies, ha advertido de que un informe de empleo muy sólido -con un millón de puestos de trabajo añadidos al mes- podría acelerar este calendario, y las discusiones iniciales sobre la reducción de la oferta de trabajo podrían comenzar ya en junio.

#3. El comodín Covid-19

La pandemia mundial sigue siendo, con mucho, el mayor comodín en las perspectivas del precio del petróleo a largo plazo.

Las tendencias han sido realmente alentadoras en EE.UU., Reino Unido y China; mixtas en Europa, con restricciones por coronavirus que se están suavizando en algunos países, mientras que otros siguen siendo reticentes a tomar medidas audaces, pero muy preocupantes en India, Brasil y Japón, donde la OPEP+ dice que un resurgimiento podría acabar con 350.000 barriles diarios de la demanda mundial de petróleo.

Sin embargo, tal y como están las cosas ahora, hay optimismo en que otros países eviten caer en la grave situación de la India. Al menos nueve países, como Estados Unidos, Reino Unido, China, Australia, Alemania y Pakistán, entre otros, se han comprometido a ayudar a India a superar su trágica crisis humanitaria mediante el envío de los tan necesarios equipos médicos, vacunas, oxígeno y tratamientos.

Esperemos que otros países aprendan de India y eviten relajar las restricciones demasiado pronto.