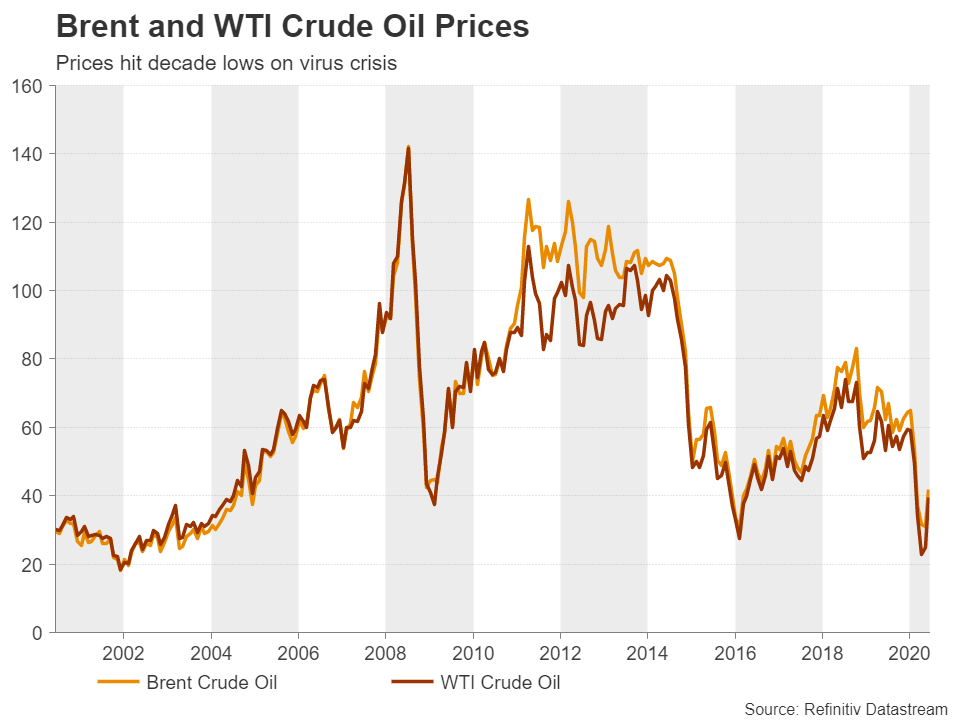

Pocos argumentarían que 2020 ha sido un buen año para el petróleo después de que la agitación del mercado provocada por la crisis del coronavirus hizo que los precios del WTI se hundieran en territorio negativo por primera vez en la historia de los Estados Unidos. Pero al igual que la inexplicable recuperación de las acciones globales, el petróleo se ve alcista una vez más, al menos a mediano plazo. Los alentadores signos de recuperación de la actividad económica a medida que las empresas salen de los cierres por el virus son un buen augurio para el petróleo y otros productos básicos. Pero, aunque las acciones corren el riesgo de ser invadidas por un optimismo equivocado, las apuestas alcistas realizadas contra el petróleo pueden no ser tan descabelladas.

El petróleo comenzó el año con el pie izquierdo

La caída del petróleo comenzó mucho antes de que la crisis del virus causara una conmoción económica mundial en marzo, ya que la disminución de las tensiones geopolíticas con Irán y algunas preocupaciones sobre el exceso de oferta habían empezado a pesar sobre los precios a principios de año. La venta se aceleró a finales de enero cuando quedó claro que China -el mayor importador de petróleo del mundo- estaba al inicio de un nuevo brote de virus.

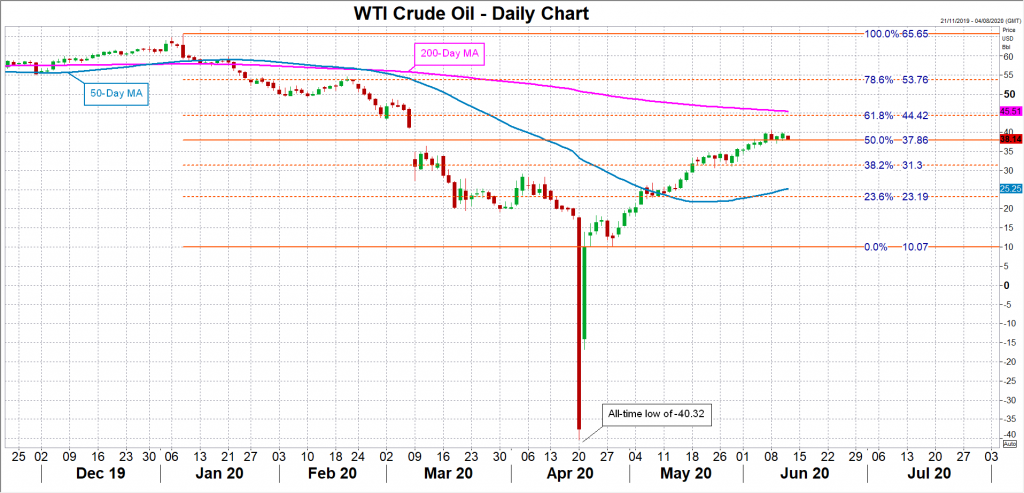

Mientras la epidemia regional pronto se convirtió en una pandemia mundial, el petróleo estaba en caída libre. El crudo Brent cayó en picado hasta su nivel más bajo desde 1999, alcanzando un mínimo de 15,98 dólares por barril. Pero fue el petróleo WTI el que sufrió la mayor volatilidad, con el precio colapsando y cayendo en territorio negativo por primera vez en la historia. Ese fenómeno nunca antes visto se produjo cuando los titulares de los contratos de mayo estaban tan desesperados por deshacerse de sus inversiones antes de que expiraran los contratos, que estaban dispuestos a pagar a otros para que se hicieran cargo de la propiedad. El rápido descenso de la demanda de petróleo había provocado una grave escasez de capacidad de almacenamiento en abril, lo que hizo temer a los comerciantes sobre dónde almacenar el petróleo una vez que lo recibieran.

La OPEP+ salva el día, pero el petróleo no está completamente fuera de peligro

Aunque el mercado del petróleo se ha reequilibrado en cierta medida tras los drásticos recortes de la producción de los principales productores en mayo, un hecho tan poco frecuente podría volver a ocurrir ya que los riesgos derivados de la precipitación del virus no han disminuido del todo. Pero la probabilidad de que se produzca un movimiento errático similar en los precios está disminuyendo a medida que la demanda comienza a recuperarse.

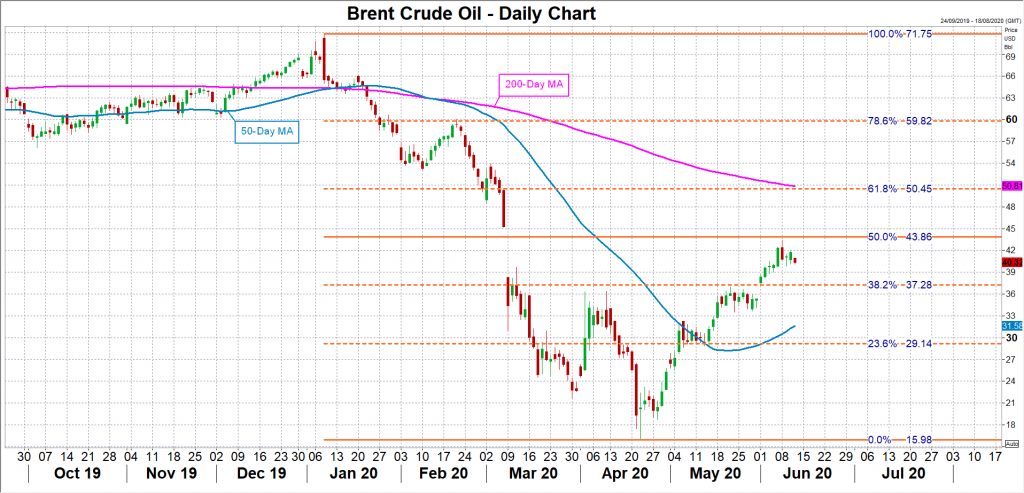

La combinación de los recortes de producción de la alianza dirigida por la OPEP y la mejora del panorama económico a medida que se van levantando gradualmente las restricciones de bloqueo en todo el mundo ha impulsado una recuperación de más del 150% del precio del Brent y un sorprendente aumento del 195% de los precios del WTI desde los mínimos de abril. A nivel técnico, ambos puntos de referencia se encuentran en niveles críticos. El Brent ha alcanzado el 50% de retroceso de Fibonacci de la tendencia a la baja de enero-marzo y cuando se ajusta para el pico negativo, el WTI también está comerciando alrededor de su 50% de Fibonacci.

Aunque alcanzar el nivel medio es simbólico, tanto Brent como WTI necesitan alcanzar el 61,8% de Fibonacci, a 50,45 y 44,42 respectivamente, para una señal más convincente de que el último repunte es sostenible. Coincidentemente, las marcas de Fibonacci del 61,8% se encuentran justo por debajo de los promedios móviles de 200 días, lo que añade más significado a estos niveles.

Las perspectivas a corto plazo son positivas

Tal como están las cosas, las perspectivas de ganancias adicionales a corto plazo son fuertes. El grupo de países de la OPEP+ acaba de acordar extender su corte de suministro de casi 10 millones de barriles por día (bpd) por un mes hasta finales de junio. Se esperaba que el acuerdo se hubiera prorrogado por tres meses, pero esto no es necesariamente algo tan malo.

En primer lugar, después de julio, todavía habrá fuertes recortes de 8 millones de bpd, que se extenderán hasta el final del año. Además, los países que no cumplan se verán obligados a compensar su pasada sobreproducción en los próximos meses, lo que significa que los recortes reales podrían ser de más de 8 millones de bpd después de julio. Esto, junto con el aumento de la demanda debido a la recuperación económica que se está produciendo actualmente en la mayoría de los principales mercados, debería contribuir en cierta medida a eliminar el exceso de oferta.

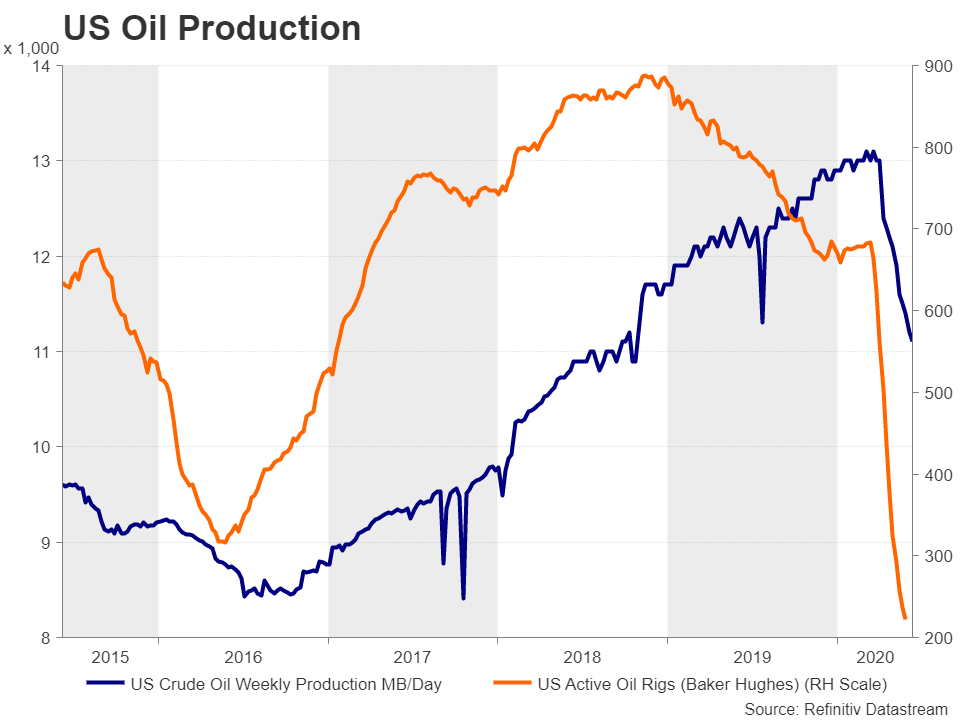

Los productores de EE.UU. son los que más luchan contra la caída de los precios

Pero el mayor impulso al petróleo podría venir de un efecto secundario del colapso de los precios, a saber, el impacto devastador que la caída del petróleo ha tenido en los productores de esquisto de EE.UU.. El número de plataformas petrolíferas activas en los Estados Unidos ha caído dramáticamente desde finales de marzo, ya que los precios mínimos han dejado a muchas compañías de esquisto, la mayoría de las cuales son productores de alto costo, fuera del negocio. La producción total de petróleo crudo de los Estados Unidos también ha caído bruscamente desde abril, ayudando a acelerar el reequilibrio del mercado.

A medida que más productores pequeños y/o no rentables quiebran en los próximos meses, es probable que la reducción de la oferta aumente, haciendo subir los precios. Muchos analistas han aumentado sus previsiones de precios en las últimas semanas, mientras que la Agencia Internacional de la Energía ha aumentado sus perspectivas de demanda.

Esto es exactamente lo que Rusia ha estado esperando: permitir que los precios caigan lo suficiente como para perjudicar a la industria del esquisto bituminoso de los Estados Unidos, que ha sido una fuente importante de competencia para los productores rusos, pero contener la subsiguiente recuperación limitando los recortes para no reactivar la producción de los que han abandonado la industria.

La recuperación en forma de V no está grabada en piedra

Pero incluso si Rusia logra evitar un repunte demasiado pronunciado de los precios del petróleo, la mayoría de las predicciones se centran en el supuesto de que la recuperación en forma de V que se está produciendo seguirá siendo en forma de V, y que no habrá una segunda oleada del brote del virus. La euforia de que lo peor del impacto del virus ha pasado ya ha infectado a los comerciantes de valores, con muchas acciones de Wall Street acercándose rápidamente a un territorio récord.

En comparación, el repunte del petróleo puede justificarse mejor en la medida en que ha habido una corrección del lado de la oferta. Pero si se siguen obteniendo beneficios sin pruebas concretas de que la economía mundial se está recuperando bien y verdaderamente de la pandemia, pueden surgir dudas sobre la sostenibilidad de la tendencia alcista. Los precios se han estancado actualmente en torno al 50% de Fibonacci y este puede ser el punto perfecto para consolidarse hasta que el panorama se aclare.

La segunda ola de virus podría descarrilar el rebote del petróleo

Si se demuestra que los temores de una segunda ola son infundados en los próximos meses, lo que permitiría relajar aún más las medidas de bloqueo y, por tanto, que la demanda siga repuntando, entonces el riesgo para los precios del petróleo se inclinaría al alza.

Sin embargo, lamentablemente, la realidad es que la pandemia está lejos de haber terminado y algunos países como los Estados Unidos ya están viendo signos preocupantes de un posible brote de infecciones. Si algunas partes del mundo se ven obligadas a reimponer restricciones de distanciamiento social y los planes de reapertura de las economías se ven perturbados, el petróleo podría ser objeto de otra liquidación. Pero esta vez, no se sabe cómo bajarán los precios.