Los precios de la energía están ahora en el punto de mira de la mayoría de la gente. Desde hace un par de años, cuando los precios de los combustibles eran bajos, la rápida subida ha contribuido a frenar la economía y a elevar los costes de conducción para los consumidores minoristas. Los signos de esta subida están por todas partes, ya que los operadores de estaciones de servicio ajustan los precios al alza casi a diario. La media nacional de la gasolina de 87 octanos ha alcanzado los 4,50 dólares el galón por primera vez en la historia. El gasóleo se acerca a los 6 dólares por galón y aumenta los costes de transporte para todos.

En un artículo de OilPrice de hace un par de semanas, comenté por qué estábamos viendo estas fuertes subidas en los precios de venta al público de los productos refinados. En el centro del problema se encuentra la inflación causada por el aumento masivo de la liquidez por parte de la Reserva Federal, para pagar los billones de dólares gastados por el gobierno, durante y después de COVID-19.

En este artículo se analizan algunos de los próximos pasos probables para la economía con posibles efectos en cadena sobre los precios del crudo a nivel mundial.

La inflación y el exceso de liquidez crearán una profunda recesión

Desde 2008 los tipos de interés se han mantenido cerca de cero, ya que la Reserva Federal inyectó liquidez en la economía, manteniendo el tipo institucional bajo, y bombeando su balance, comprando bonos corporativos. Esta interminable reserva de liquidez tuvo el efecto de inflar el valor de los bienes inmuebles y de las acciones en particular. Hay bastantes pruebas que relacionan estas dos acciones. Todos sabemos lo que ha sucedido con los precios de la vivienda, que han subido cada año desde entonces y que han aumentado en dos dígitos en los últimos dos años. El mercado bursátil, el Dow 30, casi se ha sextuplicado en ese tiempo, pasando de unos 6.000 a principios de 2009 a algo más de 36.000 este año. Evidentemente, ha habido altibajos en el camino, pero el gráfico muestra un camino inexorable al alza en este periodo.

La inflación que debería haber acompañado a esta liquidez se mantuvo a raya en gran medida gracias al aumento de la productividad y a una cadena de suministro mundial que funcionaba como la máquina bien engrasada que era, hasta que se produjo el cierre global de COVID, en marzo de 2020.

Desde entonces, el mundo ha inyectado billones de liquideces en el mercado en un momento en que la oferta sigue restringida desde su centro de fabricación por defecto: China. En consecuencia, los “perros” de la inflación se han soltado sobre el mundo y en respuesta, los Bancos Centrales están empezando a apretar las riendas para aliviar la presión de la demanda. Este es un caso de libro de texto para la recesión. O quizás el primer paso hacia una depresión.

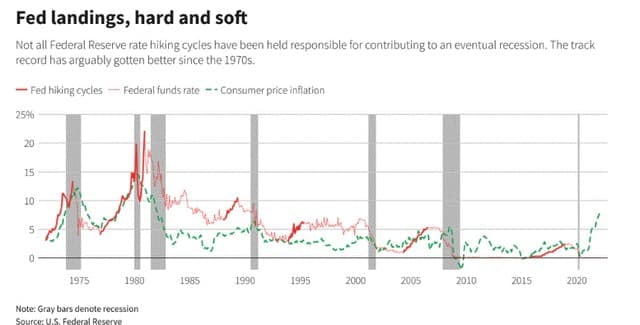

La mayor parte de la conversación sobre los efectos del endurecimiento de la política monetaria se ha alejado del “si” y se ha centrado en si el aterrizaje será duro o suave. Los economistas hablan de una recesión profunda y prolongada en el caso duro, o de una tendencia a la baja más superficial y breve, con un fuerte repunte en unos meses, en el caso blando. Una recuperación en forma de “V” que ha permitido a la economía mundial repuntar con pocos efectos duraderos en los últimos tiempos.

La noción de que podemos evitar una “caída dura”, como el actual presidente de la Fed, Jerome Powell, parece creer posible, es objeto de mucho debate. Y recientemente, ha moderado este tono, como se señala en el artículo enlazado. Me gustaría llamar su atención sobre el ciclo de endurecimiento de 2004-2007, que precipitó la recesión de 2008-2010, y el ciclo de endurecimiento de 2015-16, que fue interrumpido por la caída de 2020 causada por el COVID.

Lo que saco de este gráfico es que tuvimos un falso crash en 2020 liderado por una dramática reducción de la demanda debido al cierre del mundo durante tres meses. Se puede ver que la pendiente del rebote desde entonces es muy similar a la de los años 2009-2011 cuando la Fed estaba añadiendo liquidez rápidamente, como ocurrió en 2020 a principios de 2022. Eso me sugiere que, en función del endurecimiento de la Fed, es posible que hayamos visto el pico del ciclo, y el precio del petróleo podría estar en una meseta durante los próximos años. Como en 2011-2014, o hasta que se produzca una inflexión en el mercado similar a la que se produjo en 2014.

Ese es ciertamente un resultado que podríamos ver, pero hay otras fuerzas en juego en esta ecuación.

¿Qué es diferente esta vez?

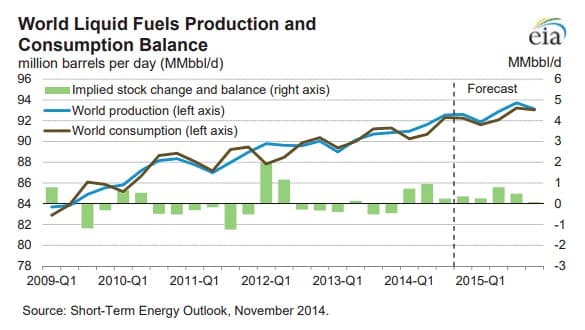

Como señalé en un reciente artículo de OilPrice sobre los problemas en el Shale-Patch, la oferta, y la expectativa del mercado de que el petróleo estará fácilmente disponible, no está sincronizada con el panorama de la demanda. Un vistazo a la EIA-STEO para ese período de tiempo muestra el comienzo de la acumulación de inventarios de Estados Unidos que culminó a mediados de 2017.

Desde un pico a mediados de 17 de ~550 mm de bbl, gracias a la creciente producción estadounidense y a las abundantes exportaciones saudíes en esa época, el mercado del petróleo estaba sobreabastecido y los precios se resintieron. La perforación en Estados Unidos había estado en declive a partir de 2019, con una caída de unas 300 plataformas en el transcurso de ese año, cuando los saudíes y los rusos formaron la OPEP+ y comenzaron a retirar el crudo del mercado para elevar los precios. Gracias a un aumento de la producción de los pozos recién terminados, alcanzamos otro nivel de capacidad casi máximo en 2019, como señala este artículo de SP Global.

Si avanzamos hasta hoy, y según el último informe EIA-WPSR, nos encontramos en torno a los 420 mm de barriles. Por lo tanto, se puede argumentar que, como combinación de la restricción fiscal en la era posterior a 2019, y las retiradas voluntarias de la OPEP+, la estrategia para aumentar los precios, mediante la reducción de la oferta, ha tenido bastante éxito.

Esta reducción de la oferta se corresponde con el rápido aumento de las estimaciones de la demanda, como se señala en este artículo de OilPrice. El artículo también señala que es poco probable que la OPEP+ aumente la producción más allá de su objetivo declarado de 432.000 al mes. Dado que en la actualidad se encuentran a unos 2 mm de BOPD por debajo de la cuota, es cuestionable que tengan la capacidad de hacerlo si estuvieran dispuestos a ello. En apoyo de esta idea está el comentario de este artículo de OilPrice. El artículo señala que el cártel se encuentra en un retraso significativo de sus objetivos de producción acordados.

“Si bien la OPEP+ se atiene a su política de modestos aumentos mensuales, muchos de sus miembros no están bombeando según sus cuotas y se estima que el grupo en general está alrededor de 2,5 millones de bpd por debajo de su cuota”.

Lo que hay que decir

Creo que es bastante probable que tengamos una recesión aguda a medida que la Fed se endurece. Algunos de los informes de ganancias que he visto son deslucidos. Tomemos como ejemplo la pérdida de beneficios de Walmart (NYSE:WMT) y la venta resultante. Sin embargo, es justo decir que los resultados son mixtos en este sentido, ya que algunas empresas orientadas al consumidor han presentado informes sólidos para el primer trimestre. (NYSE: Costco) y (NYSE: Dell) son un par de ejemplos de empresas que han encontrado la manera de triunfar en estos tiempos difíciles.

En este escenario, las restricciones al crédito afectarán a la concesión de hipotecas -que ya se está produciendo- y a la construcción de viviendas -que ya se está produciendo-. Los planes de los consumidores para viajar este verano parecen fuertes, pero tengo que preguntarme si esos grandes viajes a los parques nacionales de varios estados darán paso a un viaje a un parque estatal o incluso a unas vacaciones en casa. Con los 6 dólares por galón que se barajan para la mitad del verano, llenar el depósito de un Chevy Tahoe supone unos 150 dólares cada 350 millas.

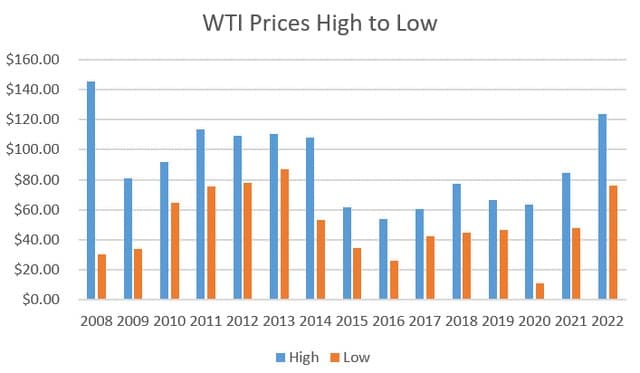

Si no se produce una recesión prolongada, en el escenario de “aterrizaje suave”, creo que habrá un fuerte repunte del crudo. El panorama de la demanda a nivel mundial tirará de los suministros en todas partes. Con el escenario político adverso al que se enfrenta la perforación en la actualidad -creo que puede mejorar un poco a medida que avancemos-, la mentalidad de las empresas de esquisto de no aumentar la producción de forma significativa este año, y la incapacidad de la OPEP+ de cumplir incluso sus propios objetivos de producción, podríamos ver el WTI entre 50 y 75 dólares por barril más alto de lo que está hoy. Hay estimaciones de 300 dólares para el WTI, pero creo que la destrucción de la demanda se producirá mucho antes de que lleguemos a esa cifra.

En el escenario de “aterrizaje forzoso”, mi expectativa es que se produzca una venta de crudo impulsada por la demanda y una acumulación de inventarios que debería servir para frenar los precios. Creo que se situará en el rango actual de 90 a 110 dólares por barril, debido a la persistente falta de aumento de la producción por parte de los productores de esquisto o de la OPEP.

En resumen, el mundo va a vivir una época de precios más altos del petróleo y el gas, y no hay mucho que se pueda hacer al respecto.